| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

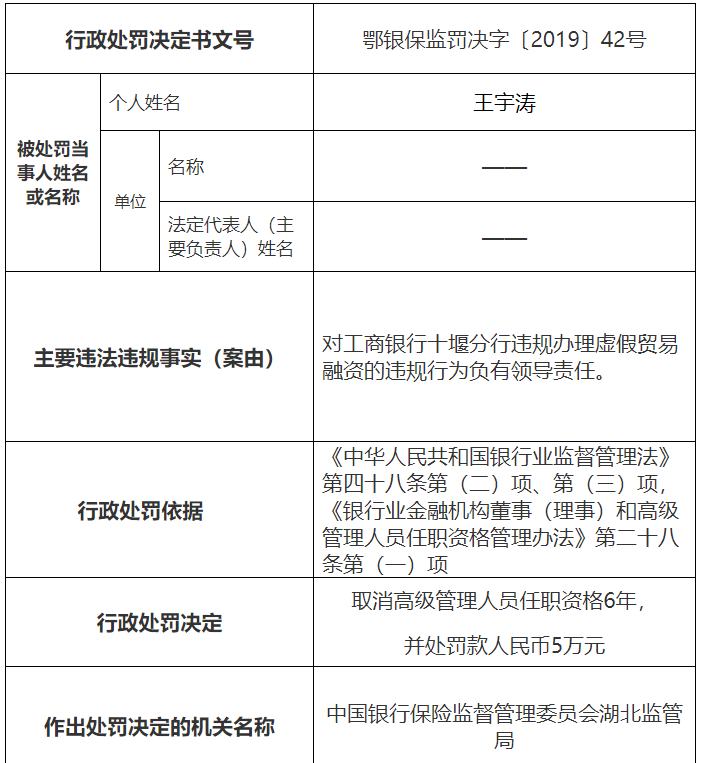

來源:新浪財經、票友—票據圈兒那些事

工行多行出現虛假貿易融資,多人被罰

又一組監管罰單來襲。上周五湖北銀保監局連發11張罰單,劍指工行湖北分行多家下轄支行的虛假貿易融資問題,工行湖北省分行、十堰市分行等兩級分行被罰380萬元,5名十堰分行工作人員與4名支行負責人被追究責任。

招行武漢信用證違規

根據處罰公告,招商銀行武漢分行辦理信用證業務未嚴格審查貿易背景真實性的違規行,合計被罰30萬,2人被警告。

渤海銀行因票據違規被罰300萬

根據處罰,2018年3月至2019年3月,渤海銀行股份有限公司上海同濟支行某票據承兌業務貿易背景真實性審查嚴重不審慎。

另外,通報提到,渤海上海分行存在5大違規:1.2016年1月至2017年2月,該分行對某同業資金違規投向“四證”不全的房地產項目合規性審查未盡職;2.2016年1月至2018年1月,該分行違規對外實質承擔某同業業務的風險責任;3.2017年1月至2018年11月,該分行對某理財資金違規投向“四證”不全的房地產項目風險管理未盡職;4.2016年6月至2019年4月,該分行部分貸款分類不準確;5.2016年6月至7月,該分行對某底層資產為非標準化債權資產的理財投資業務風險管理未盡職。

貿易背景審查已從票據領域擴展

近來,已有多家銀行密集因貿易融資問題收到監管罰單,涉及開立無真實貿易背景票據、貿易背景核查不審慎等原因。本次工行湖北省分行系統三級分支機構悉數被罰,也顯示出監管對于違規進行虛假貿易融資問題的高度重視。

貿易融資是與進出口貿易相關的資金融通行為,指銀行對進出口商提供的與貿易結算相關的短期融資或信用便利。當國內外匯率、利率存在差異有利可圖時,當經濟不景氣、企業貸款困難時,一些交易主體就會試圖利用外匯管理存在的盲點和難點,利用貨物流與資金流不對應的形式,在沒有真實性商品交易需求的背景下,虛構合同、單據等資料,借貿易融資之名,行套利套融之實。因此,虛假貿易融資又稱無真實交易背景的貿易融資。

一名股份行從事票據業務的產品經理表示,隨著銀行融資產品的豐富,貿易融資的概念逐漸包括國內業務,包括國內證、銀承等。“這邊單指一個虛假貿易,很有可能是國內貿易”。該產品經理透露。

在10月份銀保監會開出的4張罰金超千萬元的銀行業罰單中,中國進出口銀行廈門分行即因開立無真實貿易背景信用證并辦理押匯等行為被重罰1300萬元。

此外,近期已經有多張針對虛假貿易融資行為的罰單。據不完全統計,除進出口行外,僅在10月份,光大銀行無錫分行、建行浙江分行、浦發銀行杭州分行、浦發廣饒支行等因票據貿易背景問題受到罰單。

作為被重點監管領域,票據業務最大的風險在于“貿易背景真實性”核查。據銀行相關負責人透露,開票和票據貼現風險主要都與貿易真實性掛鉤,虛假貿易背景會形成兌付風險。

據其介紹,銀行一般會根據發票、合同等證明材料,以核查交易真實性,但以前紙票時代,實際操作中受客觀因素影響很難完全核實,比如偽造或盜用他人印章簽發票據、提供虛假貿易合同等,很難準確識別。

今年7月份,北京銀保監局下發了《關于規范銀行業金融機構票據業務的監管意見》,對相關行為進行了詳細規定。《意見》在第三條明確指出,要規范票據業務貿易背景審查。

《意見》規定,嚴禁轄內銀行業金融機構為成立時間、實繳資本、營業收入等與業務金額嚴重不匹配的客戶辦理票據承兌和直貼業務,不得以承兌行授信額度審查代替貼現申請人資質審查。轄內銀行業金融機構辦理票據承兌和商票直貼業務,應嚴格執行紙質發票、單據等原件簽注政策。

此外,《意見》還強調,不得以風險程度較低為由放松對高比例擔保票據業務的貿易背景真實性審查。

衍生:虛假貿易融資模式

模式一:組合套利模式

2016年—2017年,上海、浙江等多家異地企業在青島C銀行辦理轉口貿易業務,均采用“即期收匯+存單質押+360天信用證/海外代付+融資匯入”模式。企業在收到貨款當天,即在美元存款利率較高的廈門、鄭州等地中小銀行開立大額美元存單,同日或隔日以全額保證金存單質押,在青島C銀行申請向香港、新加坡等境外公司開立360天遠期信用證或辦理海外代付,再將境外資金匯入境內公司賬戶,繼續循環操作。該模式具有如下交易特征:

一是交易模式統一和標準化,以循環融資套利為根本目的。上述企業采用“即期收匯+存單質押+360天信用證/海外代付+融資匯入”模式,獲取境內存款利率與境外信用證貼現利率之間的利差。據測算,企業境內外利差空間為0.2%—0.4%。同時將整個交易流程控制在1—3天,高速循環做大規模。

二是業務涉及地區廣,異地特征明顯。涉案企業多集中在上海、浙江等地,大額存單辦理行選擇廈門、鄭州等外幣存款利率較高的中小銀行,而轉口貿易業務辦理地則在天津、青島等地。即企業注冊地、存單辦理地、轉口貿易業務發生地均分散在不同地區。

三是交易特點與正常貿易不符。從融資期限看,企業均辦理了360天長期融資,與所辦轉口貿易收支特點明顯不符;從交易環節看,上下游合同簽署、發票出具、提單或倉單簽發大多在同日;從交易對手看,大多為境外大型資源類公司,位于香港、新加坡等地區,倉單轉讓給境內企業后,隔日回收注銷舊倉單并簽發新倉單。

四是各業務環節流轉速度快。上述業務全套操作包括轉口收匯、異地存單到全額質押完成貿易融資等,需要歷經銀行異地審單、層層審批的復雜環節,但實際辦理僅間隔一天甚至在同天完成。

五是操作手法隱蔽。采用異地辦理模式,造成監管信息割裂,增加了外匯監管難度。同時,以鎳、鋁等大宗商品為貿易標的,交易貨權憑證均為境外倉單和提單,采用境外賬戶進行資金劃轉。這種“兩頭在外、標的在外”的交易模式,增加了銀行真實性審核和外匯檢查的難度。

模式二:借新還舊“三級跳”模式

青島S公司承接了一家公司的不良貸款,并獲得貸款銀行的大量授信。但由于市場環境不利,S公司經營困難,只能虛構貿易獲取新的融資償還債務,最終導致資金鏈斷裂而造成更大數額的銀行壞賬。

S公司套取貿易融資分三個階段,通過操作手法的不斷升級實現了虛假套融的“三級跳”:

第一階段為假單證、假交易:利用偽造發貨指令,虛構貿易背景。離岸公司T借用其他公司的橡膠現貨存貨證明,偽造發貨指令(D/O),虛構S從T購買橡膠的行為;S辦理貿易融資并付款給T后,重新偽造發貨指令,將該批橡膠轉賣給另一家離岸公司N,N收到單子后再到另一銀行循環操作。

第二階段為真單證、假交易:借用提單虛構貿易背景。離岸公司G借用其他公司境外橡膠提單賣給S公司,S辦理貿易融資后,將該提單轉賣給另一離岸公司P。S與G、P之間的構造交易在真實提單流轉路線之外形成體外循環,資金在三者之間流動,與供單公司無資金往來。

第三階段為真單證、真交易:與供單公司聯合構造貿易。H公司作為提單通知方,從境外收到提單后轉賣給離岸公司Q,Q轉賣給S,S利用提單融資后,低價賣回至H。S通過高買低賣變相給H公司10美元/噸的借單費。H作為供單公司全程參與資金和提單流轉,且最終回歸H。

該模式具有以下交易特征:

一是交易價格倒掛,并以固定金額虧損。S公司通過高買低賣變相給H公司10美元/噸的借單費,存在長期交易價格倒掛、以固定金額虧本買賣等不符合貿易慣例的特征。

二是操作手法不斷升級。S公司為最大限度利用授信額度,從造假單、到借真單、再演變成供單公司介入構造貿易背景,參與并協助資金與單證的流轉,手法不斷升級,囊括了近年來虛假套融查處案件的主要手段。

三是空殼公司和離岸賬戶成為橋梁。S公司和H公司在境外成立了大量空殼公司并開立離岸賬戶。它們各司其職、分工明確,在構造客戶角色和助推套融資金回流中發揮了重要的橋梁作用。

模式三:虛增金額挪用模式

青島Z公司主營保稅區轉手買賣業務,由于其他項目需要資金,便篡改海關報關單中的品作為:Z公司與R公司簽訂購買合同,與W公司簽訂銷售合同,合同標的是保稅倉庫存儲的阿拉斯加凍狹鱈魚,貨權單據為X公司(倉庫)出具的交貨單、被篡改的進口報關單。Z向R開具90天信用證,R在交單同時申請押匯并將資金轉到W,Z再以轉賣貿易收入形式從W收款,形成了“Z-R-W-Z”的資金閉環。

該模式的交易特征:

一是關聯公司聯合運作。賣家R和買家W的境內營業地址和法定代表人相同,兩家公司的銀行大額付款確認人為Z實際控制人,X(倉庫)與Z辦公地點相同,且共享一套班子的工作人員,由此,交易的上下游對手、倉庫、境內企業全部為關聯公司。

二是偽造單證蒙騙銀行。銀行盡職調查時,Z公司向銀行提供了篡改的進口報關單和偽造的倉庫貨權證明,并全程陪同銀行查驗冷庫貨物。由于銀行了解Z和X(倉庫)的關聯關系,便未要求倉庫人員入庫查驗,也未調閱倉庫的真實單據,直接認可了Z提供單據的真實性,未能識別其篡改報關單、提供虛假貨權證明的行為。

三是資金呈現閉環流動。真實轉手買賣資金流轉是單向的(上游企業-境內企業-下游企業),但Z為將套融資金回流,將上下游賬戶資金對接劃轉,完成虛假套融資金回流操作。