| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 資金管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

通縮預期改善,貨幣增速趨穩

——海通宏觀周報(姜超 等)

來源:姜超宏觀債券研究

摘 要 海外:美聯儲官員暗示加息減少,英國議會否決脫歐協議。上周一,美聯儲副主席表示聯儲決策將密切關注宏觀經濟狀況,暗示2019年美聯儲的實際加息次數可能少于此前官方預期的兩次。上周三美聯儲褐皮書顯示,18年11月底至19年1月初大多數地區經濟溫和增長、制造業繼續擴張,但增長有所放緩。1月美國密歇根大學消費者信心指數初值90.7,大幅低于預期96.8和前值98.3,創2016年10月以來的新低。上周二,英國政府的脫歐協議被議會以432-202票大比例否決,上周三,英國議會以325-306的投票結果否決了對首相的不信任動議。 經濟:需求降生產穩。18年12月我國出口同比增速轉負至-4.4%,全球主要經濟體需求持續走弱,12月我國進口同比增速同樣轉負至-7.6%。進出口雙雙負增,且進口下滑幅度更大,令順差繼續回升。19年1月前19天41城地產銷量增速回落轉負,前兩周乘用車批零銷量依然負增,指向需求疲弱。上周高爐開工率小幅回升,但處于歷年同期低位,19年1月前18天六大集團發電耗煤增速回升轉正,但農歷口徑下周度增速因高基數而由正轉負,意味著工業生產短期穩定,但可能和春節將近有關。 物價:通縮預期改善。上周食品漲跌互現,其中豬肉、食用油價格下跌,蔬菜、禽蛋價格上漲,我們預測1月CPI食品價格環漲2.3%,1月CPI略升至2%。1月以來國際油價、煤價、鋼價反彈,但仍遠低于18年12月價格,我們預測1月PPI環降0.4%,1月PPI同比漲幅下降至0.2%。由于去年同期的基數偏高,我們預測19年的PPI將持續回落,PPI通縮將是大概率事件。但1月份以來國際油價、國內煤價、鋼價均有反彈,意味著通縮風險有所改善。 流動性:貨幣增速趨穩。上周貨幣利率大幅回升,其中R007均值上行至2.64%,R001均值上行至1.6%。DR007上行至2.58%,DR001上行至2.16%。上周逆回購到期1100億元,央行操作逆回購12700億元,MLF到期回籠3980億元,MLF降準置換少回籠80億元,央行凈投放7700億元。上周美元指數反彈,人民幣兌美元小幅回落,在岸和離岸人民幣匯率分別貶至6.78和6.8。央行公布18年12月M2增速略反彈至8.1%,社融增速略降至9.8%。展望19年,我們認為美元趨弱、人民幣匯率趨穩,外匯流出壓力減弱;與此同時企業債、地方政府專項債發行放量,會帶動社會融資總量企穩;綜合來看未來貨幣增速有望見底企穩。 政策:促進居民消費。總理稱可以通過創新和完善宏觀調控,在轉變發展方式中保持經濟運行在合理區間,實現就業比較充分、收入不斷增加、環境持續改善。發改委、商務部、市場監管總局聯合召開優化市場供給促進居民消費電視電話會議,提出著力擴大消費規模,因地制宜促進汽車、家電消費。財政部實施小微企業普惠性稅收減免政策。

一、海外:美聯儲官員暗示加息減少,英國議會否決脫歐協議

1.1 美聯儲官員暗示今年加息次數減少

美聯儲官員暗示今年加息次數減少。上周一,美聯儲副主席Richard Clarida接受采訪時表示,聯儲決策將密切關注宏觀經濟狀況,強調政策由數據決定,一些全球經濟數據變得疲軟,今年討論政策時會保持耐心,暗示2019年美聯儲的實際加息次數可能少于此前官方預期的兩次。上周五,紐約聯儲主席John Williams也在講話中提到,相比一年前,當前經濟利好的形勢在減少,并強調縮表計劃的靈活性。

美聯儲發布新一期褐皮書。上周三美聯儲公布的褐皮書顯示,18年11月底至19年1月初大多數地區經濟溫和增長、制造業繼續擴張,但增長有所放緩。所有地方聯儲都指出,勞動力市場緊俏,薪資溫和提升。但與此同時,不少地區也報告稱,受金融市場波動性上升、短期利率上漲、能源價格下跌、貿易和政治不確定性加劇等影響,樂觀情緒有所降溫。

美消費者信心指數大降。上周五發布的美國1月密歇根大學消費者信心指數初值90.7,大幅低于預期96.8和前值98.3,創2016年10月以來的新低,1月消費者對未來1年通脹預期的初值為2.7%,與前值持平。

1.2 英國脫歐協議被議會否決,首相梅贏得不信任動議

上周二,英國政府的脫歐協議被議會以432-202票大比例否決,后續梅政府須盡快提交替代方案。上周三,反對黨工黨發起對首相特蕾莎·梅的不信任投票,議會以325-306的投票結果否決了該不信任動議。而據彭博社報道,歐盟正在研究推遲英國脫歐日期的方案。

二、國內經濟:需求降生產穩

2.1 外貿增速轉負,匯率短期走穩

出口增速轉負。18年12月我國以美元計價出口同比從11月的3.9%轉負至-4.4%。18年12月美國PMI從11月的59.3%大幅回落到54.1%,歐元區PMI也繼續放緩,全球主要經濟體需求持續走弱。

從國別和地區來看,18年12月我國對美國(-3.5%)、日本(-1.0%)、歐盟(-0.3%)出口同比均轉負。新興經濟體中,對中國香港(-26.0%)、印度(-1.9%)出口增速同樣轉負,對東盟(4.3%)出口增速略降,但對韓國(13.2%)出口大幅反彈。

從貿易方式看,18年12月一般貿易(0.0%)出口增速歸零,外需走弱背景下,加工貿易(-11.7%)出口增速更是大幅轉負。從產品類型看,12月勞動密集型產品(-2.0%)、機電產品(-6.8%)和高新技術產品(-10.3%)出口同比也均延續跌勢、轉為負增。

進口同比負增。18年12月我國進口同比轉負至-7.6%。從數量看,12月我國進口原油(29.9%)和鐵礦石(3.0%)均有不小的回升,印證國內工業生產暫穩,但進口集成電路(-16.9%)同比大幅轉負,此外銅(-4.7%)和大豆(-40.1%)同比增速也繼續負增;從金額看,12月進口鐵礦石(20.2%)回升,進口原油(42.7%)略有回落。

順差繼續回升。18年12月進出口雙雙負增,且進口下滑幅度更大,貿易順差回升到570.6億美元,全年順差3518億美元,較17年減少了17%。人民幣口徑下,12月出口(0.2%)和進口(-3.1%)增速也大幅下滑,順差擴大至3950億元人民幣,全年順差2.33萬億元人民幣,較17年減少19%。

對美貿易方面,美元計價下,18年全年我國對美出口同比11.3%、進口同比0.7%,貿易順差創下3233億美元的新高,同比增加17%。18年美國經濟復蘇強于其他主要經濟體、以及貿易摩擦加征關稅前搶出口對此都有貢獻。

隨著前期搶出口效應開始減弱、海外需求整體放緩、我國實施擴大進口政策,貿易順差將面臨收縮的壓力,但國內經濟增速下行、內需持續走弱也拖累進口,而美國加息尾聲美元上行空間有限,疊加近期貿易談判預期緩和,人民幣匯率有望走穩,從弱勢貶值轉向雙向波動。

2.2 需求持續低迷

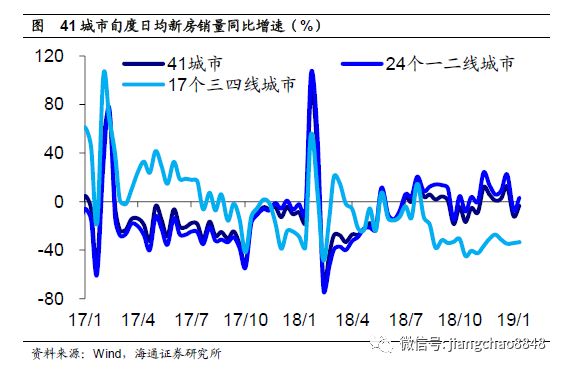

地產銷售轉負,汽車仍在低位。18年12月41城地產銷量增速回升至6%,而19年1月前19天41城地產銷量增速回落轉負至-7.8%,指向需求依然疲弱。18年12月中汽協乘用車銷量增速穩定在-15.8%,19年1月前兩周乘聯會乘用車批發、零售銷量增速分別為-32%、-5%,較18年12月一降一升,但均保持負增長。

2.3 生產短期穩定

高爐開工小幅回升,發電耗煤穩中趨緩。上周高爐開工率回升至64.9%,處于歷年同期低位,但高于18年同期水平,同比增速雖有反彈,但力度偏弱。19年1月前18天六大集團發電耗煤增速4%,較18年12月增速回升轉正,但在農歷口徑下,由于18年同期基數較高,春節前第3周發電耗煤同比增速由正轉負。

三、物價:通縮預期改善

3.1 食品價格持平

上周食品漲跌互現,其中豬肉、食用油價格下跌,蔬菜、禽蛋價格上漲,食品價格環比持平。

3.2 預測CPI保持穩定

截止目前1月商務部食用農產品價格、農業部農產品批發環比漲幅分別為0.9%、2.5%,我們預計1月CPI食品價格環漲2.3%,1月CPI略升至2%。

3.3 預測PPI繼續下降

1月以來國際油價、煤價、鋼價反彈,但仍遠低于18年12月價格,截止目前1月港口期貨生資價格環比下跌0.7%,我們預測1月PPI環降0.4%,1月PPI同比漲幅下降至0.2%。

3.4 通縮預期改善

由于去年同期的基數偏高,我們預測19年的PPI將持續回落,PPI通縮將是大概率事件。但1月份以來國際油價、國內煤價、鋼價均有反彈,意味著通縮風險有所改善。

四、流動性:貨幣增速趨穩

4.1 貨幣利率回升

上周貨幣利率大幅回升,其中R007均值上行22BP至2.64%,R001均值上行62BP至1.6%。DR007上行23bp至2.58%,DR001上行61bp至2.16%。

4.2 央行大幅投放

上周逆回購到期1100億元,央行操作逆回購12700億元,MLF到期回籠3980億元,MLF降準置換少回籠80億元,央行凈投放7700億元。

4.3 匯率小幅貶值

上周美元指數反彈,人民幣兌美元小幅回落,在岸和離岸人民幣匯率分別貶值至6.78和6.8。

4.4 貨幣增速趨穩

央行公布18年12月M2增速略反彈至8.1%,社融增速略降至9.8%。展望19年,我們認為美元趨弱、人民幣匯率趨穩,外匯流出壓力減弱;與此同時企業債、地方政府專項債發行放量,會帶動社會融資總量企穩;綜合來看未來貨幣增速有望見底企穩。

五、政策:促進居民消費

保持經濟運行在合理區間。國務院總理主持召開座談會,聽取各民主黨派中央、全國工商聯負責人和無黨派人士代表對《政府工作報告(征求意見稿)》的意見建議。總理稱,已經積累了不搞“大水漫灌”的經驗,可以通過創新和完善宏觀調控,在轉變發展方式中保持經濟運行在合理區間,實現就業比較充分、收入不斷增加、環境持續改善。

促進居民消費。發改委、商務部、市場監管總局聯合召開優化市場供給促進居民消費電視電話會議,提出著力擴大消費規模,因地制宜促進汽車、家電消費,有條件的地方要加大政策支持力度,推動農村消費提質擴容,支持優質工業品下鄉;著力提升消費質量,統籌實施消費升級行動計劃,增加優質商品和服務供給。

小微企業減稅。財政部實施小微企業普惠性稅收減免政策:對月銷售額10萬元以下(含本數)的增值稅小規模納稅人,免征增值稅;對小型微利企業年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;創投企業和天使投資個人投向初創科技型企業可按投資額的70%抵扣應納稅所得額。