| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

作者:姜超、于博

生產短期平穩,需求多數下滑

——4月經濟數據點評 海通宏觀姜超、于博

摘 要 4月15日,統計局公布了4月經濟數據,我們的解讀如下: 一、工業生產回升,新經濟高增長 4月各項經濟數據中,最亮眼的莫過于生產數據,工業增加值同比增速7%,不僅較3月回升,也高于市場預期,主要緣于地產投資持續高增,拉動工業需求,以及去年同期低基數。值得注意的是,高技術產業和裝備制造業增加值增速分別達到11.8%和10.3%,均遠高于工業平均,反映新經濟高速增長。 工業生產的回升,在中微觀層面也有所印證。一是各主要工業行業增加值增速漲多跌少,17個行業中11個上升;二是各主要工業品產量增速普遍上升,不僅發電量增速上升,汽車、鋼鐵、水泥、有色、煤炭產量增速全線上升。 二、投資小幅下滑,地產獨木難支 1-4月固定資產投資同比增速回落至7%,其中4月增速降至6.1%。其中: 制造業投資小幅回升。4月制造業投資增速回升至6.6%。17年工業利潤增速持續回升,令今年以來制造業投資增速呈觸底反彈態勢,但在企業融資增速下滑的背景下,制造業投資增速回升幅度或較為有限。 基建投資低位徘徊。4月基建投資增速略下滑至6.4%,依然低位徘徊。基建投資羸弱,一方面與過去兩年基建投資均是高開低走、基數較高有關,另一方面18年積極財政力度減弱,也制約基建投資擴張。 房地產投資仍處高位。4月房地產投資增速仍處10.1%高位,但獨木難支。值得注意的是,去年以來,受土地價格回升帶動,房地產投資名義和實際增速明顯背離,名義增速仍維持在10%左右,而實際增速持續下滑幾近歸零。 三、消費增速回落,必需消費低迷 消費增速回落。4月社消零售、限額以上零售增速分別回落至9.4%和7.8%。而網上零售增速仍在30%以上高位。社零增速下滑的原因,一是居民舉債買房,對消費形成擠出;二是通脹持續回落,降低消費名義增速;三是實際消費增速下滑,4月社零實際增速僅為7.9%,為03年以來新低。 必需下滑,可選分化。4月必需消費羸弱,食品、服裝、日用、醫藥全面下滑。可選消費漲跌互現,汽車持平,石油制品回升,地產相關消費漲少跌多。 四、地產銷量轉負,拿地開工雙降 4月全國商品房銷售面積增速下滑轉負至-4.1%。房貸利率再創新高、限購限貸政策未見放松,以及去年三四線地產銷量基數較高,令4月地產銷售疲軟。而受地產銷售低迷拖累,4月土地購置增速大跌轉負,新開工增速大幅下滑。 五、經濟短期平穩,下半年仍堪憂 5月上旬發電耗煤增速回升,汽車、鋼鐵、水泥等行業開工均在回升,表明工業生產短期平穩。今年以來,地產投資持續高增是當前工業經濟改善的主因,但前4月地產銷量增速幾近歸零,4月單月地產銷量同比增速更是下滑轉負,而社融增速也再創新低,兩大領先指標均處下行通道,意味著下半年經濟仍然存在較大下行風險。

4月15日,統計局公布了1-4月經濟數據,以下是我們的解讀:

1. 工業生產回升,新經濟高增長

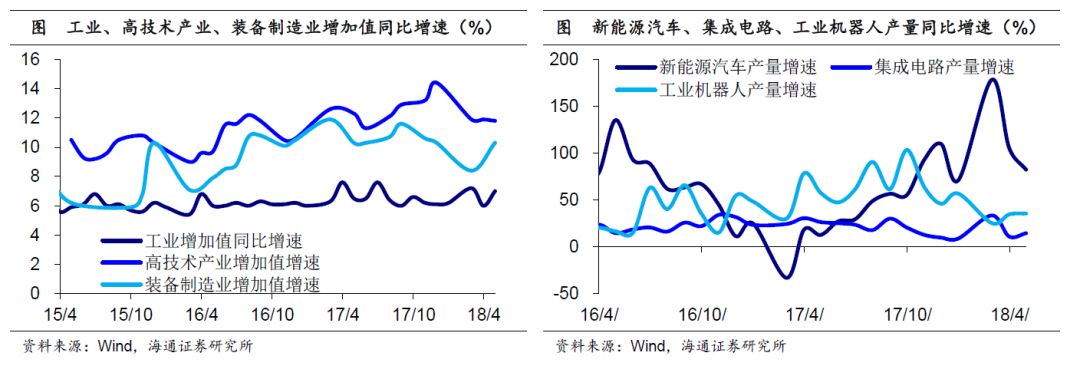

工業增加值增速回升。4月各項經濟數據中,最亮眼的工業生產數據。4月規模以上工業增加值同比增速上升至7.0%,高于市場預期的6.4%,而季調環比增速則升至0.61%,創下去年7月以來新高。今年以來地產投資增速維持在10%左右高位,以及去年同期基數較低,是4月工業生產超預期回升的主因。

中微觀數據也印證了工業生產的改善:

一是各主要行業增加值增速漲多跌少。4月17個主要行業中,11個行業增加值增速較3月上升。分上中下游看:下游行業增速漲跌互現,汽車、紡織上升,農副食品加工、食品、醫藥回落;中游加工組裝類行業增速漲跌互現,通用設備、專用設備、電氣機械上升,鐵路船舶航空航天、通信電子回落;中游原材料類行業漲多跌少,電力熱力、化工、非金屬礦、橡膠塑料上升,鋼鐵、有色回落;上游采礦業降幅收窄。

二是各主要工業品產量增速普遍回升。4月發電量同比增速回升至6.9%;上游的煤炭產量、原油加工量增速回升;中游的鋼鐵、有色、水泥、乙烯、化纖產量增速全面回升;下游汽車產量增速創新高,均印證了工業增速的回升。

新經濟高增長。一是新產業增加值高增長,4月高技術產業和裝備制造業增加值增速分別為11.8%和10.3%,均遠高于工業增速。二是新產品產量高增長,4月新能源汽車產量增速82.2%,集成電路產量增速14.3%,工業機器人產量增速35.4%,均遠高于傳統工業品產量增速。

2. 投資小幅下滑,地產獨木難支

從此前海關總署公布的出口數據看,4月我國以美元計價出口同比增速因低基數回升至12.9%,也指向外需短期改善,那么內需表現如何呢?

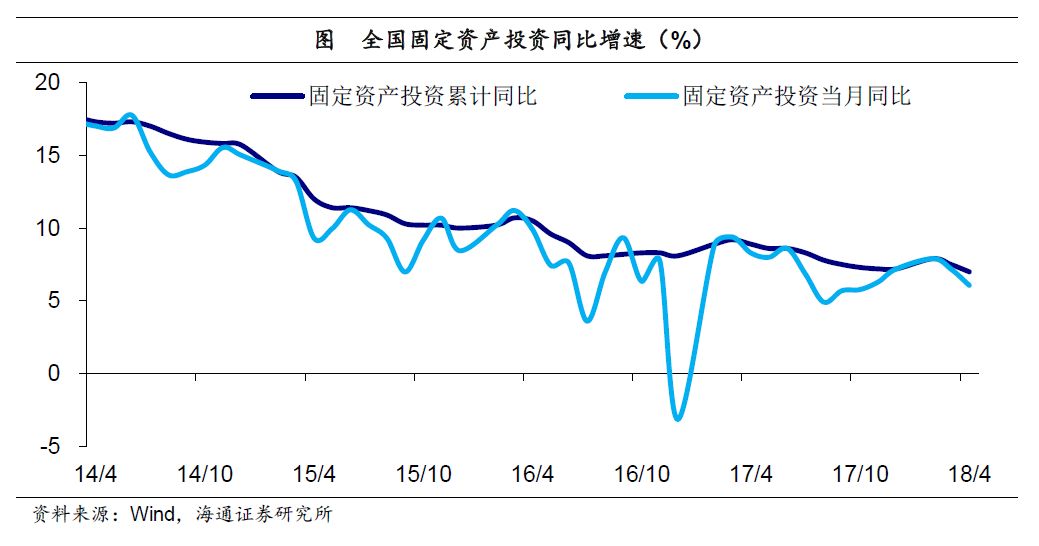

投資增速小幅下滑。先來看投資,1-4月固定資產投資同比增速回落至7%,其中4月當月增速降至6.1%。三大類投資中,制造業投資增速小幅回升;基建投資增速低位徘徊,是投資下滑的主要拖累;房地產投資增速高位平穩,但獨木難支。

制造業投資小幅回升。1-4月制造業投資增速回升至4.8%,其中4月單月增速升至6.6%。從歷史經驗看,工業利潤增速領先制造業投資增速約1年左右,17年工業企業利潤增速大幅回升至21%,令今年以來制造業投資增速呈現出觸底反彈的態勢。但在企業融資增速下滑的背景下,制造業投資增速回升幅度或較為有限。

基建投資低位徘徊。1-4月基建投資增速回落至7.6%,其中4月單月增速6.4%,較3月基本持平,仍舊低位徘徊,是投資下滑的主要拖累。其中電力熱力、交運倉儲均小幅反彈,但水利環保仍繼續下滑。基建投資羸弱,一方面與過去兩年基建投資均是高開低走、基數較高有關,另一方面18年積極財政力度減弱,也制約基建投資擴張。

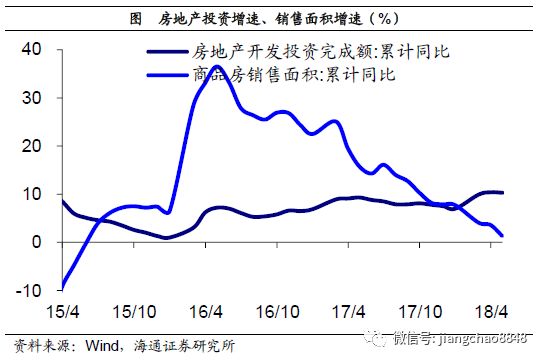

房地產投資仍處高位。1-4月房地產投資同比增速持平在10.3%,其中4月單月增速略降至10.1%,仍處高位。今年以來,房地產投資持續高增,成為投資的中流砥柱。但需要注意的是,去年以來,受土地價格回升帶動,房地產投資名義和實際增速出現明顯背離,名義增速仍維持在10%左右,而實際增速持續下滑幾近歸零,今年1季度略有反彈,但增速仍只是個位數。

3. 消費增速回落,必需消費低迷

社消零售增速回落。再來看消費,4月社會消費品零售總額增速回落至9.4%,實際增速回落至7.9%,限額以上零售增速回落至7.8%。

消費增速下滑,主要有三方面原因:

一是居民舉債買房,抑制居民消費。過去兩年居民舉債買房抑制消費令消費增速趨勢性下滑。社消零售增速從17年2季度的11%左右,降至今年前4月的9.7%。

二是通脹持續回落,降低消費名義增速。4月份的商品零售價格指數同比漲幅為1.4%,比一季度的1.6%略有下滑,拉低了消費名義增速。

三是實際消費大降。4月社消零售實際增速降至7.9%,創03年以來的歷史新低。

必需消費普遍下滑。其中占比較高的兩項,食品類增速降至8.5%,服裝類下滑至9.2%,而日用品類和藥品類也分別下滑至12%和8.2%。

可選消費漲跌互現。其中占比最高的汽車類增速低位持平在3.5%,占比次高的石油及制品類增速回升至13.3%,地產相關的家電、家具、建材類增速漲少跌多。

網上零售依舊高增。1-4月實物商品網上零售額同比增速31.2%%,雖小幅回落,但仍處高位,也遠高于社會消費品整體9.7%的增速。而1-4月實物商品網上零售占社消零售總額的比重已經達到16.4%,反映新業態正在蓬勃發展。

4. 地產銷量轉負,拿地開工雙降

地產銷量增速轉負。4月全國商品房銷售面積同比增速-4.1%,較3月下滑轉負。而與銷售低迷相對應的是庫存去化放緩,4月全國商品房待售面積同比增速-16.0%,已連續兩個月回升。4月35城首套房貸款利率再創新高至5.56%,限購限貸政策未見放松,疊加去年三四線地產銷售基數較高,導致4月地產銷售疲弱。

購地開工雙降。受地產銷售低迷拖累,土地購置和新開工增速雙雙下滑。1-4月土地購置面積、新開工面積增速分別下滑至-2.1%和7.3%,其中土地購置面積單月增速大跌轉負至-7.8%,新開工面積單月增速降至2.9%,幾近歸零。

5. 經濟短期平穩,下半年仍堪憂

經濟短期平穩。5月上旬發電耗煤增速回升,汽車、鋼鐵、水泥等行業開工均在回升,表明工業生產短期平穩。

下半年仍堪憂。今年以來,地產投資持續高增是當前工業經濟改善的主因,但前4月地產銷量增速幾近歸零,4月單月地產銷量同比增速更是下滑轉負,而社融增速也再創新低,兩大領先指標均處下行通道,意味著下半年經濟仍然存在下行風險。