| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:洞見資本

一、什么是中間業務?

中間業務,是指商業銀行代理客戶辦理收款、付款和其他委托事項而收取手續費的業務。是銀行不需動用自己的資金,依托業務、技術、機構、信譽和人才等優勢,以中間人的身份代理客戶承辦收付和其他委托事項,提供各種金融服務并據以收取手續費的業務。

銀行經營中間業務無須占用自己的資金,是在銀行的資產負債信用業務的基礎上產生的,并可以促使銀行信用業務的發展和擴大。中間業務占銀行收入比重逐年加大。

商業銀行中間業務廣義上講"是指不構成商業銀行表內資產、表內負債,形成銀行非利息收入的業務"(2001年7月4日人民銀行頒布《商業銀行中間業務暫行規定》)。它包括兩大類:不形成或有資產、或有負債的中間業務(即一般意義上的金融服務類業務)和形成或有資產、或有負債的中間業務(即一般意義上的表外業務)。我國的中間業務等同于廣義上的表外業務,它可以分為兩大類:金融服務類業務和表外業務。

金融服務類業務是指商業銀行以代理人的身份為客戶辦理的各種業務,目的是為了獲取手續費收入。主要包括:支付結算類業務、銀行卡業務、代理類中間業務、基金托管類業務和咨詢顧問類業務。

表外業務是指那些未列入資產負債表,但同表內資產業務和負債業務關系密切,并在一定條件下會轉為表內資產業務和負債業務的經營活動。主要包括擔保或類似的或有負債、承諾類業務和金融衍生業務三大類。

二、中間業務現狀

中間業務收入從不同的方面體現了銀行交叉銷售、投行業務、零售信用卡業務、資產管理能力。銀行在對企業客戶的對公業務進行定價時會綜合考慮客戶可以帶來的利潤,測算客戶可派生的中間業務收入。

零售業務也是如此,對于辦理過按揭的客戶,銀行也會通過各類渠道營銷理財、銀行卡等中間業務。除傳統的結算類業務收入外,債券承銷、信用卡、理財及代銷是銀行近年來發力的重點。其收入的貢獻與增長也體現了各家銀行在這方面研發及營銷的能力。

中間業務相對傳統的息差而言資本占用更少,逐漸成為銀行發力的重點之一。商業 銀行中間業務是指不構成商業銀行表內資產、表內負債,形成銀行非利息收入的業務,與 傳統的利息收入相對應。

回顧上市銀行的中間凈收入占比,自 2013 年逐漸提高,2016 年全年與 2012 年相比提升了 3.4個百分點。雖然與美國大型銀行相比仍有一定距離,但 仍保持提升的趨勢。

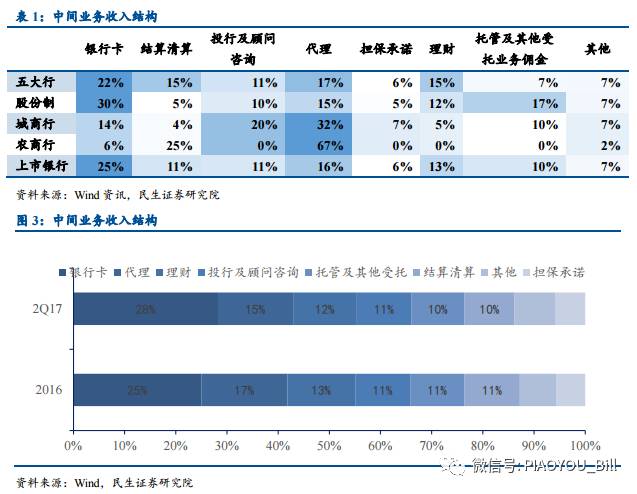

股份制銀行中間業務收入占比較高,農商行占比較低。大行的中間業務收入占比自11 年一直保持在 20%左右。股份制銀行此前中收水平低于大行,自 13 年開始發力于中間業務,占比從 12 年的 15%提高到 20%,提高了 5 個百分點增長明顯。城商行的中收在 15、16 年增長較為明顯,中收占比從 14 年末 13%提高至 16 年末的 19%。

結構:銀行卡、財富管理為中收主力,從中間收入結構來看,銀行卡、代理業務及理財業務收入處占比前列。

從今年上半年的手續費收入來看,上市銀行手續費收入主要發力于銀行卡手續費。

一是政策下增長動力不足,二是由于營改增對手續費收入影響。

25家銀行手續費收入同比下降0.5%,與2016年全年相比,17年上半年銀行卡手續費收入占比提高3個百分點,是各個銀行發力的重點。

而傳統的清算結算手續費受減費讓利的影響,占比下降了2個百分點。理財業務作為第三大收入受理財規模增長放緩影響,手續費占比也下降1個百分點。

三、各項業務情況

(一)銀行卡業務:收單受費率渠道影響,信用卡分期近似利差

大行與股份制銀行的中間業務中占比最多的是銀行卡手續費,分別占比大 22%、30%;城商行銀行卡手續費占比也在各項手續費中處前列,占比 14%;農商行手續費占比較低為6%。農商行主要深耕本地,面向群體與大中型銀行不同,因此銀行卡收入占比較低。

中大型銀行在重點城市均有布點,銀行卡營銷手段更為豐富。從披露信用卡收入的上市銀行數據看來,近年來商業銀行持續挖掘信用卡市場,提高收入貢獻比例,光大與招行信用卡收入占比已達 15%以上。銀行卡手續費收入主要包括年費、取現費、交易費和商戶傭金。對信用卡而言,包括信用卡持卡人年費、掛失費、預借現金、主動分期手續費等。

銀行卡收單業務受渠道競爭、政策影響下費率變化的影響。第三方支付公司率先在支付場景上發力,提供二維碼掃碼支付方式,使得支付渠道一定程度上向第三方轉移。銀行也先后推出自身品牌的支付手段。

另一方面自16年9月6日起刷卡手續費調整,取消了此前按照三類行業分類規定費率的標準,發卡行的服務費按照借記卡與貸記卡兩類進行收費,費率分別不高于0.35%、0.45%。

在新規發布前實質上市場上存在“套碼”以換取低費率的收單亂象,因此調整后對發卡行收入影響不大。銀行卡收單費用的壓力主要仍來自于競爭較為激烈的營銷及外部渠道影響。

另一方面,信用卡分期手續費在銀行卡手續費中占比較高。信用卡的分期手續費主要受消費者使用規模及頻率影響,即銀行卡發卡量、信用卡透支額影響,,本質上則是消費者的消費習。持卡人的預借現金與主動分期手續費在產生過程中伴隨持卡人每期賬單產生,可以近似看作信用卡應還款的利息。

從美國大型銀行來看,由于其盈利模式的不同,收入結構呈現不同情況。

一類銀行的主要盈利模式為利差收益,發卡行鼓勵用戶透支以提高卡均未償金額,以便在免息期后獲得利息收入。如 Discover 信用卡利息收入占比達 70%以上。

另一類銀行是以支付為主的盈利模式,以商戶收單手續費、分期付款手續費及罰息收入、年費及提現費等為主要收入。

收單行參與與特約商戶有關的所有環節。為獲取商戶收單手續費,這類銀行的目標是提高客戶的消費金額。如 American Express 的 2015 年信用卡利息收入僅占 18%,非息收入占比達 82%。

(二)理財、代理業務:規模增長放緩,費率波動較大

上市銀行理財與代理業務手續費占比分別為 13%、16%。其中,理財手續費大行、股份制占比較高分別為 15%、12%,城商行僅占 5%。代理業務手續費則相反,城商行與農商行占比較高,分別為 32%、67%,大行與股份制占比 11%、10%。

理財業務手續費來自于銀行表內表外受托理財手續費收入。代理業務收入主要來源于代理基金銷售、代理保險等。兩者都是銀行提供資產管理服務而來的手續費,我們將其統一看作財富管理收入。從招行披露的數據來看,這部分收入最主要仍來自于銀行自身的理財產品,代理基金、保險及信托計劃占比相近。

理財手續費收入受銀行自身資產管理規模影響。15、16年理財手續費收入伴隨著規模高增長,手續費可比同比增速分別達59%、18%。

過去幾年銀行理財規模一直保持高速增長,16年末同比增速達23.6%。進入17年伴隨央行將表外理財納入MPA廣義負債管理,監管對于同業理財從嚴檢查,理財增速降至4%,同業理財規模較年初下降了2.6萬億。

理財規模增長的放緩一定程度影響了手續費的增長。同時代理與理財業務的發展也與資本市場的表現密不可分,在資本市場表現更好時新增資產流入更多。

理財收益可以看做資產與負債端的利差中一部分為客戶端收益,其他部分的管理費、托管費等則是銀行端收益。根據 17 年上半年期初期末表外理財規模及其手續費收入,我們測算了銀行端表外理財手續費收益率。可以看出,理財手續費收益率的波動范圍較大,在 0.04-0.46%之間。

代銷手續費主要受代銷的基金、保險、信托產品規模以及費率的影響,而這些非銀產品的增長又受監管政策的影響。過去兩年保險業爆發式增長,銀行代理保險業隨之增長。今年以來,保險嚴監管,代銷保險業務也隨之受到影響。

另一方面,除銀行代銷渠道外,還有基金公司直銷、券商渠道及其他財富管理機構渠道。在過去一兩年,銀行代銷渠道增長仍在,但直銷規模增加迅速,也對銀行代銷規模有所擠壓。根據招行披露數據我們測算17 年上半年表外理財、公募基金、資管計劃三者的手續費率分別為0.29%、0.15%、0.17%,相比之下理財手續率更勝一籌。

(三)結算、清算業務:傳統中收業務,受外部影響較大

大行與農商行結算清算手續費占比高,股份制、城商行占比低。大行結算清算手續費占比15%,僅次于銀行卡、代理理財。農商行中間業務較為單一,結算清算貢獻僅次于代理業務,占比25%。

具體來看大行與農商行占比高的原因各不相同。結算清算是銀行傳統的中間業務,包括國內國際結算業務。大行占比較高是因為其具有覆蓋廣泛的網點和客戶基礎,為龐大的結算量打下基礎。

農商行則是因為其中間收入結構較為單一。上市農商行普遍以銀行卡、結算清算和理財一類傳統中間業務收入為主。并且上市農商行位于江蘇地區,當地進出口貿易帶來的國際結算業務收入也是其重要中收之一。

結算類業務優惠減免力度逐步加大,個人人民幣結算業務收入受影響。結算業務伴隨網絡發展其渠道正從柜臺等實體終端向電子渠道轉移。商業銀行逐步落實國家金融服務收費政策,減免業務手續費,結算業務又是其中的重點之一。近年伴隨銀行減免讓利的規模逐漸擴大,個人人民幣結算業務的收入也同比減少。

國際結算類業務受經濟環境影響而波動。國際結算業務的主要印象因素是外貿業務形勢與人民幣匯率。從下圖可以看出,結算清算手續費的同比增速與進、出口金額的增速的趨勢相近。自2010年后,結算清算手續費與進出口金額增速均逐漸趨緩,考慮 17 年上半年進出口增速有所回升,結算清算手續費或有望回暖。

(四)托管業務:規模處上升通道,費率競爭激烈

上市銀行托管及其他受托業務手續費占比10%。其中,股份制的占比較高為17%,大行和城商行分別占比7%、10%,農商行未單獨列出這項收入。各家銀行手續費定義略微有差,但這一項主要為托管業務手續費。可以看出托管業務在股份制中收中占據一定地位。

托管業務的收入主要依靠規模經濟效應,中大型銀行更具有優勢,近年來托管資產規模保持高速增長。截至2016年末,銀行業資產托管存量規模達121.9 萬億元,同比增長39.03%,2010-2016年托管規模平均復合增長率達53.06%,保持高速增長。

托管資產規模的迅速增長也伴隨著托管品種逐漸多樣化。托管的產品從最初的公募基金逐步拓展到銀行理財產品、社保基金、QDII、QFII、保險資產、信托資產、企業年金、ABS、集合資產管理計劃、專項資產管理計劃、私募股權基金托管等。盡管公募基金及銀行理財規模近年增長較快,但證券資管、專戶產品的快速崛起改變了托管的產品類型格局。

托管業務不僅面臨業務種類的擴充,托管提供商也逐漸擴充了其他非銀機構,因此托管費率面臨更激烈的競爭。銀行的相對優勢則是其廣泛分布的網點具有更強的代銷優勢。伴隨券商也逐漸擁有基金托管牌照,托管業務的競爭更加激烈,相對同質化的產品使得銀行更多通過降低費率來擴大規模。

根據中國銀行業協會數據,2012年、2013年和 2014年全行業托管費收入分別為213億元、314億元和370億元,分別上漲27%、47%和17%,低于規模增速。托管的產品類型占比的變化及托管費率下行是托管收入增速不及規模增速的主要原因。

另一方面,不同金融產品的托管費率分化較大,不少銀行也在拓寬托管品種。從 Wind數據統計托管費率來看,不同類型產品的托管費率區間不一,主要是由規模及需要提供的服務決定。貨幣市場基金的托管費率較股票基金產品更低,股票基金托管費率0.1%上下;信托、私募由于其規模差別大、服務差異化更大,費率區間更大。

(五)擔保承諾、投資銀行業務:受政策及債市環境影響

擔保承諾業務與投資銀行類手續費來自于對公業務。在上市銀行手續費收入中占比6%、11%。擔保承諾業務中大行、股份制、城商行分別占比6%、5%、7%;投資銀行類業務也以大行、股份制、城商行為主,農商行主要受制于牌照限制。

擔保承諾業務是銀行為公司客戶提供信用證、投標保函、履約保函及其他形式保證付款和履約的擔保服務。隨著資本市場的不斷發展,大型優質企業更多地通過發行股票債券進行直接融資。投資銀行類手續費包括債券承銷收入,以及企業并購重組業務及債務類融資顧問業務手續費收入。

在減費讓利的政策推動下,銀行除了在結算方面讓利外,也加大對企業收費的優惠減免力度,銀行逐漸取消部分與貸款相關的部分擔保承諾類收費。債券承銷收入則受債市一級市場的環境影響。從WIND 統計數據來看,2017年上半年銀行承銷規模為2.99 萬億元,而16年全年承銷規模約9.8 萬億元,年化后規模明顯下降。