| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會(huì)議展覽 | | | 汽車金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險(xiǎn) | | | 貿(mào)金百科 | | | 貿(mào)易知識(shí) | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財(cái)資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險(xiǎn) | | | 期貨金融 | | | 信托投資 | | | 股票理財(cái) | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財(cái)資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:王劍的角度

1945-1980年的臺(tái)灣銀行業(yè)是公營銀行絕對(duì)主導(dǎo)的大一統(tǒng)體系,1960年后,引進(jìn)外資銀行和準(zhǔn)民營銀行的嘗試,使得這種大一統(tǒng)體系有所松動(dòng),但是公營銀行體系占絕對(duì)主導(dǎo)地位的局面一直持續(xù)到了20世紀(jì)80年代。

1980年代開始,島外“金融自由化”浪潮,島內(nèi)僵化的公營銀行體系難以滿足臺(tái)灣經(jīng)濟(jì)騰飛的需求,這兩股力量推動(dòng)臺(tái)灣的銀行業(yè)逐步開放。此后,銀行業(yè)之間展開了激烈的競(jìng)爭(zhēng),最終于1999年爆發(fā)了本土性金融危機(jī)。

進(jìn)入新世紀(jì),臺(tái)灣認(rèn)識(shí)到銀行業(yè)惡性競(jìng)爭(zhēng)的弊病,分別于2002年和2005開啟兩次金融改革,第一次金融改革效果明顯,“二次金改”結(jié)果卻差強(qiáng)人意。

金改過后,信用卡和現(xiàn)金卡便成為了銀行新的角力場(chǎng),銀行大肆發(fā)放信用卡,最終觸發(fā)償債危機(jī)即所謂“雙卡風(fēng)暴”,此后,監(jiān)管政策不斷加強(qiáng),臺(tái)灣銀行業(yè)發(fā)展的逐漸回歸常態(tài)。

寫在前面:

古人說以史為鑒,大陸銀行業(yè)的發(fā)展,很多時(shí)候都能從臺(tái)灣銀行業(yè)的歷程中看到一些影子。

1945-1980:公營銀行絕對(duì)主導(dǎo)

1.1 大一統(tǒng)體系

1945年臺(tái)灣光復(fù)后,國民政府便開始接收日本在臺(tái)的產(chǎn)業(yè),其中,日本人經(jīng)營的“株式會(huì)社臺(tái)灣銀行”被改組為“臺(tái)灣銀行”,這就是臺(tái)灣最早設(shè)立的公立銀行,并在1949年開始發(fā)行區(qū)域性貨幣“新臺(tái)幣”。國民黨政府?dāng)⊥伺_(tái)灣后,由于人員編制緊縮,包括貨幣發(fā)行、收受各銀行存款準(zhǔn)備金等業(yè)務(wù),均由臺(tái)灣銀行代為完成,成了事實(shí)上的中央銀行。

除臺(tái)灣銀行外,臺(tái)灣土地銀行、第一商業(yè)銀行、彰化商業(yè)銀行等,也是這一時(shí)期改組或合并成立的。同時(shí),隨國民黨政府遷臺(tái)的交通銀行、中國銀行、上海商業(yè)儲(chǔ)蓄銀行等,也先后在臺(tái)復(fù)業(yè),它們構(gòu)成了臺(tái)灣最初的銀行體系。

其中,臺(tái)灣銀行、臺(tái)灣土地銀行的資金由國庫直接劃撥,其余銀行雖然是股份制公司的形式,但政府持有的股份均為50%以上,因此事實(shí)上都為政府所控制,就是所謂的公營銀行。而政府為穩(wěn)定臺(tái)灣局勢(shì),對(duì)銀行業(yè)準(zhǔn)入、存貸款利率、分支機(jī)構(gòu)設(shè)立等均作了嚴(yán)格限制。

這種“大一統(tǒng)”的公營銀行體系,雖然有助于穩(wěn)定秩序、恢復(fù)生產(chǎn),但也造成了諸多問題。

其一,是銀行體系效率低下,卻享受了高額的壟斷利潤,如臺(tái)灣前三大商業(yè)銀行(華南銀行、第一銀行和彰化銀行)利潤率都很高;

其二,公營銀行體系因缺乏競(jìng)爭(zhēng)導(dǎo)致作風(fēng)保守,而彼時(shí)臺(tái)灣的農(nóng)林牧漁等產(chǎn)業(yè)十分發(fā)達(dá),中小企業(yè)和家庭有旺盛的融資需求,銀行卻無法滿足,存在“貸款難”問題。

1.2 體系的松動(dòng)

1960年后,有兩股力量使銀行體系有所松動(dòng)。其一是引進(jìn)外資銀行,其二是準(zhǔn)民營銀行的嘗試。

為了拓展對(duì)外貿(mào)易及引進(jìn)外資,臺(tái)灣自1960年代開始逐步放開外資銀行設(shè)立分行,但每年只能設(shè)立2家。1959年,臺(tái)灣核準(zhǔn)日本勸業(yè)銀行在臺(tái)北開設(shè)分行,是為第一家外資銀行。1964年12月公布《外國銀行設(shè)行細(xì)則及業(yè)務(wù)范圍》后,如美國花旗銀行、泰國盤古銀行等陸續(xù)開設(shè)分行。到1970年代末,臺(tái)灣共有14家外資銀行。

同時(shí),在1950年代前,臺(tái)灣就已有區(qū)域性的民間“合會(huì)”。這一種提供小額信貸的互助會(huì)組織,也從中賺取利息,其實(shí)就是民間借貸。在公營銀行體系壟斷的情況下,合會(huì)是中小企業(yè)融資的重要來源。1975年7月,臺(tái)灣第一次修訂《銀行法》,將“臺(tái)灣合會(huì)儲(chǔ)蓄公司”重組為“臺(tái)灣中小企業(yè)銀行”,并在1978-1979年間分別批注成立臺(tái)北區(qū)、新竹區(qū)等7家中小企業(yè)銀行,這些都是純民營資本控制的銀行。

但是,上述兩類銀行的實(shí)力有限,市場(chǎng)份額也幾乎可以忽略,同時(shí)還依然受到嚴(yán)格的業(yè)務(wù)和分支行設(shè)立的管制。因此,在1980年代以前,臺(tái)灣維持著公營銀行體系占絕對(duì)主導(dǎo)地位的局面。

1980-2000:金融自由化與銀行業(yè)開放

2.1 金融自由化

1980年代開始,存在島內(nèi)外兩股力量,推動(dòng)臺(tái)灣的銀行業(yè)逐步開放。在島外,隨著麥金農(nóng)教授提出“金融自由化”概念后,掀起了金融自由化浪潮,一部分以美國、日本的發(fā)達(dá)國家為代表,通過金融創(chuàng)新來擺脫監(jiān)管的束縛。另一部分則由拉美和東南亞地區(qū)的新興市場(chǎng)為代表,要求放開利率、匯率和金融市場(chǎng)。

在島內(nèi),1970年代開始經(jīng)濟(jì)起飛,1980年代正是鼎盛期。但是,由于臺(tái)灣外向型經(jīng)濟(jì)的主導(dǎo),外匯開始不斷積累,導(dǎo)致貨幣供給的增加和通脹壓力上升。而僵化保守的公營銀行體系,也愈發(fā)無法滿足島內(nèi)的融資需求,超發(fā)的貨幣又使得游資泛濫,產(chǎn)生了各類脫離監(jiān)管的“影子銀行”。

在此背景下,政府提出經(jīng)濟(jì)自由化方針,首先便是放開利率和匯率。利率方面,1980年頒布的《銀行利率調(diào)整要點(diǎn)》,開啟了利率自由化進(jìn)程。在1985年廢除利率管制條約,各銀行可在規(guī)定的區(qū)間中自行決定基本貸款利率及浮動(dòng)水平。到1989年7月,全面取消利率管制。匯率方面,自1978年開始,臺(tái)灣由固定匯率制度改為機(jī)動(dòng)匯率制度,并成立外匯市場(chǎng)。

1981-1987年間,外匯市場(chǎng)操作方式多次調(diào)整,并最終在1989年實(shí)現(xiàn)臺(tái)幣匯率自由化。

2.2 開放銀行業(yè)

在利率、匯率均已放開的基礎(chǔ)上,開放銀行業(yè)就順理成章了。1989年7月,臺(tái)灣第二次修訂《銀行法》,1990年又頒布《商業(yè)銀行設(shè)立標(biāo)準(zhǔn)》。至此,設(shè)立民營銀行終于有了法律依據(jù),但資本金要求要達(dá)到100億新臺(tái)幣,遠(yuǎn)高于當(dāng)時(shí)公營銀行的自有資本。并且,民營銀行只許設(shè)立5家分行,也遠(yuǎn)低于公營銀行超過50家分支機(jī)構(gòu)的平均水平,業(yè)務(wù)方面,也僅放開了傳統(tǒng)的存貸款業(yè)務(wù)。

在這樣苛刻的條件下,仍然有大量的銀行開設(shè)。自1992年4月開始,最初核準(zhǔn)的16家民營銀行陸續(xù)開業(yè)。除新設(shè)立銀行外,政府也批準(zhǔn)信托投資公司、大型信用合作社及中小企業(yè)銀行改制為商業(yè)銀行。此外,在1990年代末還大力推行了公營銀行民營化。這使得島內(nèi)本地銀行的數(shù)量隨之迅速增長(zhǎng),民營銀行數(shù)量從1990年的11家增長(zhǎng)到1999年的47家,公營銀行則有13家減為5家。民營銀行的資產(chǎn)規(guī)模占比,由1991年的8.89%上升到2001年的51.5%,公營銀行由53.68%下降到19.7%。

但是,由于此前貨幣超發(fā)導(dǎo)致游資泛濫,資金紛紛進(jìn)入股市。股市泡沫在1990年破滅,8個(gè)月時(shí)間從12000點(diǎn)跌到2800點(diǎn),實(shí)體經(jīng)濟(jì)遭受沖擊,GDP增速逐年下行,投資和融資的需求都十分低迷,存、貸款同比增速僅在1990-1992年銀行業(yè)開放的時(shí)期有所回升,隨后又掉頭向下,直到2000年前后接近0增速。

1990年臺(tái)灣“股災(zāi)”

存貸款增速放緩

在這一背景下,民營銀行可謂“生不逢時(shí)”,銀行業(yè)之間展開了激烈的競(jìng)爭(zhēng)。一方面,由于僅放開了存貸款業(yè)務(wù),存貸款利差迅速收窄。雖然從加權(quán)存貸款利率的利差看,整個(gè)1990年代均維持在約3%的水平,但這其實(shí)是因?yàn)殂y行通過期限錯(cuò)配才勉強(qiáng)得以維持。如果考察基準(zhǔn)放款利率和一年期存款牌告利率之差可見,從1988年的1.9%迅速下降至1993年的0.44%,整個(gè)90年代平均也僅1%左右。作為對(duì)比,2016年這一數(shù)據(jù)是1.591%。

另一方面,則是逾放比(不良指標(biāo),指金融機(jī)構(gòu)逾期貸款占貸款總額比率)的迅速抬高。該數(shù)據(jù)自1989年的0.88%逐年上升,最高達(dá)到2001年的11.26%。說明銀行為了盈利,將貸款投向了此前的非合意客戶,或是集中授信現(xiàn)象嚴(yán)重,在加權(quán)利差平穩(wěn)的背后實(shí)際上承擔(dān)了更大的風(fēng)險(xiǎn)。當(dāng)然,也有經(jīng)濟(jì)增速放緩的影響。

激烈競(jìng)爭(zhēng)的結(jié)果就是,從1990年到2001年,臺(tái)灣本地銀行ROE率由20.79%的高峰降為3.61%,ROA則由0.9%降為0.26%。2000年銀行分行達(dá)到5600余家,平均每3000人對(duì)應(yīng)一家金融單位,而公認(rèn)金融機(jī)構(gòu)最密集的日本和新加坡,該指標(biāo)都在5000人。

臺(tái)灣城鄉(xiāng)街頭銀行密布

此外,雖然臺(tái)灣僥幸躲過1997年的亞洲金融危機(jī),但危機(jī)期間,島內(nèi)部分企業(yè)加高杠桿擴(kuò)張信用,而經(jīng)濟(jì)始終不見起色,最終于1999年爆發(fā)了本土性金融危機(jī),銀行逾放比高漲,壞賬堆積嚴(yán)重,部分銀行出現(xiàn)虧損,銀行業(yè)的惡性競(jìng)爭(zhēng)急需治理。

2000-至今:二次“金改”與雙卡風(fēng)暴

3.1 二次金改

進(jìn)入新世紀(jì),臺(tái)灣當(dāng)局認(rèn)識(shí)到銀行業(yè)惡性競(jìng)爭(zhēng)的弊病,因而開啟第一次金融改革,出臺(tái)“銀行二法”和“金融六法”,并將2002年訂為“金融改革年”,重點(diǎn)工作在于降低過高的逾放比,并推動(dòng)銀行業(yè)的兼并重組。

這既有助于緩解過于激烈的競(jìng)爭(zhēng)環(huán)境,也為一些經(jīng)營不善導(dǎo)致虧損的銀行提供了退出機(jī)制,本地銀行的數(shù)量由2000年的48家縮減為2008年的37家,并新成立了14家金融控股公司。逾放比下降到2004年的3.8%,而銀行業(yè)的ROE則回到10%以上。不過,為了彌補(bǔ)銀行的不良貸款,臺(tái)灣當(dāng)局也付出了1.4萬億新臺(tái)幣的代價(jià)。

在一次金改的系列政策取得較好效果的基礎(chǔ)上,臺(tái)灣當(dāng)局順勢(shì)開啟第二次金融改革,試圖擴(kuò)大金融控股公司規(guī)模,著力打造數(shù)家有國際競(jìng)爭(zhēng)力的金控公司,具體目標(biāo)為:提升3家金融控股公司市場(chǎng)占有率至過10%、公股銀行減半為6家、金融控股公司減半為7家、至少一家金融控股公司到海外掛牌或引進(jìn)外資。其中,前兩項(xiàng)限期2005年底前完成,后兩項(xiàng)限期2006年底前完成。為了適應(yīng)混業(yè)經(jīng)營的趨勢(shì),臺(tái)灣于2004年新設(shè)“行政院”金融監(jiān)督管理委員會(huì)(簡(jiǎn)稱金管會(huì)),實(shí)現(xiàn)了從分業(yè)監(jiān)管到混業(yè)監(jiān)管的轉(zhuǎn)變,下轄銀行局負(fù)責(zé)銀行業(yè)監(jiān)管事項(xiàng)。

但是,二次金改要求限時(shí)限量完成金融機(jī)構(gòu)整并,政府將一些公營銀行賣給民營金融機(jī)構(gòu),被認(rèn)為存在利益輸送。如彰化銀行曾是臺(tái)灣排名前三的商業(yè)銀行,總資產(chǎn)達(dá)1.3萬億元新臺(tái)幣,2002年的營業(yè)收入就有423億元,卻被臺(tái)新金控以366億元的低價(jià)買進(jìn)。最終,政府于2006年9月宣布“二次金改”的若干方案難以在期限內(nèi)完成,事實(shí)上宣告其失敗。

3.2 雙卡風(fēng)暴

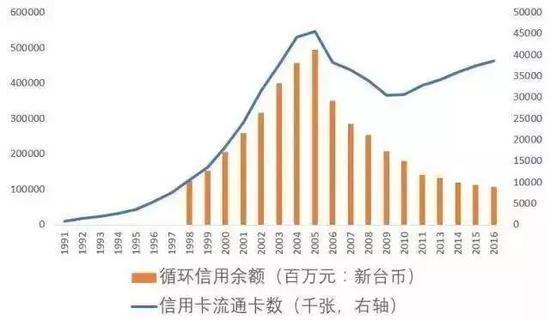

由于此前銀行的逾放比高漲,因此金改過后,銀行對(duì)公業(yè)務(wù)承壓。加之進(jìn)入升息周期,加權(quán)利差開始收窄,必須尋找新的盈利增長(zhǎng)點(diǎn),信用卡和現(xiàn)金卡(現(xiàn)金卡可透支消費(fèi)和提現(xiàn),無免息期,辦理門檻較低)便成為了銀行新的角力場(chǎng)。

2000年,信用卡與現(xiàn)金卡只有1830萬張,但到2005年底,臺(tái)灣的金融機(jī)構(gòu)共發(fā)行各種金融卡1.3億多張。大肆發(fā)放信用卡,其實(shí)與向非合意用戶放款類似,很多沒有穩(wěn)定收入來源的人在無法還清欠款的情況下,通過申請(qǐng)多張新卡來“以卡養(yǎng)卡”,這樣一來的循環(huán)利率高達(dá)20%。最終引發(fā)償債危機(jī)即所謂“雙卡風(fēng)暴”。銀行信用卡的預(yù)借現(xiàn)金規(guī)模,從2005年的2156億新臺(tái)幣大幅縮減至2006年的880億,信用卡張數(shù)也從4500余萬張跌至3800萬張。

2005年雙卡風(fēng)暴原地爆炸

此后,監(jiān)管政策不斷加強(qiáng),并遵照《巴塞爾協(xié)議》的相關(guān)規(guī)定對(duì)銀行資本充足率提出要求,臺(tái)灣銀行業(yè)發(fā)展的逐漸回歸常態(tài),盈利指標(biāo)趨于平穩(wěn)。