| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

文/譚華杰 萬科高級副總裁

來源:鳳凰財知道(icaizhidao)

本文為9月22日萬科高級副總裁譚華杰做的一次小型演講,完整分享了過去十多年迄今中國房地產走勢的宏觀分析。

從大周期到小周期的前夜——理解中國房地產價格的框架

導讀:本文分為三個部分,第一部分闡述了經濟體和房地產業發展的“大周期”和“小周期”,第二部分具體研究在大周期內究竟有哪些因素影響房地產價格,用到了兩個指標——一個是“居民部門利息保障倍數”(居民總儲蓄/利息支出),一個是“新房名義市值對居民購買力占用比例”(私人部門房屋新開工套數×當年新房均價)/(居民部門總儲蓄+信用凈增長-本年利息支出),第三部分具體闡述對于一線城市房價的預判,及警示一個信號。

1、理解房地產價格的“大周期”和“小周期”

從這兩張圖中可以讀出一些信息:從美國房地產市場歷史數據看,房價長期上漲、易漲難跌。在過去 66 年,美國房產只在1970、1991-1992 和 2008-2011 期間三次下跌,其他年份全部上漲。同時,也并沒有發現明顯的周期性規律。每次(房產地)景氣循環的時長和幅度,并無統一的規律。 如果我們將房地產均價、消費物價、和名義GDP增速放在一起比較,可以得到以下這張圖 : 從這張圖可以看出,從1950年到2015年,美國房價上漲 24.8 倍,同期消費物價指數上漲9.95 倍,名義 GDP 上升 28.33 倍。也就是說,長期來看,美國房價跑贏 CPI,但略輸給名義GDP。另外一個有趣的觀察就是,這三條曲線從未交叉,并保持基本類似的走勢,也就是說,美國的房價、物價水平,和經濟體的名義增長水平是同向變動,高度相關的。其中有一個非常重要的分界點,就是 1980-1982 年左右。之前三條曲線都呈現總體上行態勢,而之后則轉向下行。這個點,就可以看作區分美國經濟“大周期”和“小周期”階段的分界點。 與美國不同,日本沒有全國房價的統計數據,但有地價數據。從下圖可以看出,相對于美國,日本的這個分界點要鋒利得多,在1990-1992年期間,日本開始從經濟快速發展、房價持續快速上漲的“大周期”轉入入總體平緩、短期波動的“小周期”時期。 從美日以及其他很多經濟體的經驗來看,從從大周期轉向小周期的原因主要是“城市化”。在城市化基本完成后,一般經濟高速 增長會結束,住房需求基本得到滿足,新增住房需求減少,存量交易、二手交易成為不動產市場的主流。如果從定量分析來看,日本分界點(1992年)的城鎮化率是 77.6%,而美國分界點(1982 年)的城市化率是 74%,非常接近(考慮到日本的最新城鎮化率高于美國,二者之間的差異就更小),也就是說,75%左右的城鎮化率是一個國家經濟發展一次性大周期的臨界點。因此,許多在小周期內有效的邏輯,對這么一個一次性的大周期階段并不適用。 為什么不動產價格增速可能在一定時間內遠超經濟、收入增速呢?原因有二。首先,在經濟高速增長之前,房價往往有一個“喚醒期”,一開始國內居民不會意識到未來房價可能出現大幅增長,而導致房價漲幅低于經濟增速,這些累積的落差,在之后都會被補齊。其次,在經濟高速增長剛剛結束的時候,房價仍會保持慣性上行。(關于后一個因素,在下一段我們可以分析得更深入一點。) 第二個論述則是“房價收入比、房價租金比(租金收益率)有一定的穩定、合理區間”。 從下圖可以看出,從1998到2008年,日本東京地價繼續下跌了30%多,但房價租金比則始終保持穩定。同樣的,從1982年到 2015年,美國新房價格漲幅有頻繁變動,但租金收益率卻相當穩定。 但是,這一規律在大周期階段并不適用。以日本為例:在1970-1997年期間,日本房價租金比指數在100到200之間,有接近一倍的變動幅度。其變動方向,與地價指數基本 保持一致。 理解了房價租金比(租金收益率)變動規律的,我們就能理解房價收入比,也是同樣的邏輯。很多人將“房價收入比”作為衡量一個地區房價是否合理的最好指標,這個理解是有問題的。 再次,從數據質量來看,房價收入比遠不如房價租金比。房價的測量對象是房屋,而收入的測量對象是家庭。由于房屋的面積、質素有很大的差別,使得統計房價收入比較為困難。而房價租金比的測量對象,分子分母都是房屋,基本可以過濾掉房型的差異。因此,如果能夠觀察房價租金比,就沒有必要去觀察房價收入比。 2、如何在大周期和小周期框架下理解中國房地產市場

在大周期內,“居民部門利息保障倍數”和“新房名義市值對居民最大購買力占用比例” 可以用作判斷房價泡沫是否會破滅的量化指標組合。在代入中國目前數據后,我們認為,除非未來幾年房價出現過于猛烈的上漲,導致大周期終點提前出現,否則中國房價出現整體性崩盤大跌的可能性較低。

在前面我們講過兩個觀點:(1)城市化基本結束是周期切換的最大背后因素; (2)大周期階段,房價的形成機制(估值邏輯)不同于小周期階段。

根據第一點,從城市化的規律來看,75%左右是城市化基本完成的通常水平。中國目前的城鎮化率是 56%,距離這個水平,還有很遠的距離。也就是說,中國房地產的發展,還在大周期內,即高速增長期之內。

但需要強調的是,不能說城鎮化率不到 75%,房價一定只漲不跌。因為根據第二點,在大周期階段,房價估值邏輯可能脫離基本面,有泡沫化的可能,這可能使得大周期提前到達終點。大周期的提前結束是很可怕的,這意味著大周期可能將以日本模式結束,而不是美國模式結束。

根據第二點,購買房屋的收益分為兩部分,一部分是租金,即使自住購房也是如此,因為這相當于把房子租給自己住,省掉的租金就是收入。一部分是房屋增值的收益,問題主要出在這部分。

在小周期時代,房屋增值的收益比較容易估計,因為房價能跑贏消費物價,但不會明顯超出經濟和收入增速。但在大周期時代,人們只能根據歷史增速來預測未來增速。這樣就很容易在大周期尾段犯錯誤,而最終出現某種因素,使得高估值無法維持,而導致了泡沫破滅和大周期的結束。

那么,目前大家最關心的是,如何提前判斷中國大周期在什么時候結束?其結束方式是美國式的平緩收尾,還是日本式的泡沫破滅?

這不但是每個居民關心的問題,也是房地產企業最關心的問題。2013 年的時候,我們尋找了大量的文獻,但遺憾的是,沒有任何能讓我們覺得信服的判斷邏輯。因此,我們不得不自己進行量化研究。這項研究涵蓋了過去 40 年所有能找到數據的經濟體,其房價和可能對房價有重大影響的所有宏觀指標。

首先我們對全球房價的漲跌數據做分析。

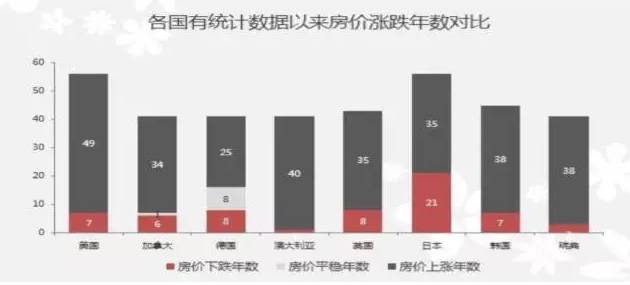

第一張圖是發達國家房價漲跌各指數的對比情況。可以發現房價易漲難跌是全球普遍現象,過去半個世紀,各國房價上升的年數均明顯超過下跌的年數 。

第二張圖是27個可以追溯 20 年以上房價增速數據的國家和地區的數據。從圖中可以看出,絕大多數國家/地區房價都出現過長期大漲的情況。除德國外,其他26個都出現過不同程度的房價繁榮,其中不乏超過我國的例子。(比如,日本在1953~1973年17年間連續上漲了30倍;韓國在1971~1985年15年間累計上漲了12倍;香港在1985~1997年13年間上漲了9倍;臺灣在1987~1989年3年內累計上漲了3倍;西班牙在1971~1991年21年間累計上漲了25倍;意大利在1971~1983年13年間累計上漲了 8倍。)

第三張圖是更細致一些的面板數據,在27個國家和地區共1046個樣本年份數據中,1970年以來顯示出現房價上漲過快的時間段共有61段,出現嚴重衰退的14段。

從上面多個經濟體的歷史數據來看,日本市場的持續下跌是孤例。迄今為止,日本創造了發達國家地價下跌 22 年的最長記錄,也是房地產市場泡沫破裂后長達十年依然未能恢復的唯一個案。在快速城市化階段,尚無房價持續下跌的先例。在城鎮化率達到60%之前,名義房價很少出現超過2年的連續調整,且房價累計跌幅一般不超過10%。

接下來,我們考察在類似中國當前城鎮化水平階段,其他國家房價變動情況。

一個顯著特征是,幾乎所有在這個城鎮化水平階段的國家,房價都經歷著較大的上漲。

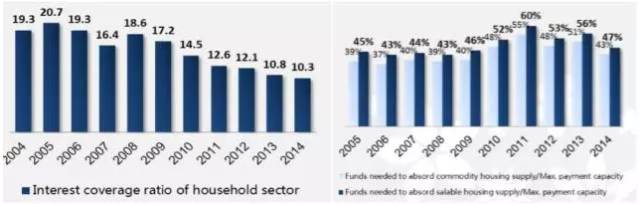

在量化研究的基礎上,我們發現,判斷大周期結束時是否會出現房價泡沫破滅,小周期階段常用的房價收入比、租金收益率、按揭收入比等等都不是有效的指標。而居民部門償本付息能力、供需平衡情況,才是決定房價大漲后走勢的關鍵因素。

在大量量化分析中,我們發現是以下兩個指標組合,是迄今為止最有解釋力的:

(1)居民部門利息保障倍數=居民總儲蓄/利息支出,臨界點為 1.5倍。

(2)新房名義市值對居民最大購買力占用比例=(私人部門房屋新開工套數×當年新房均價)/(居民部門總儲蓄+信用凈增長-本年利息支出),房價下跌臨界點為60%,大跌臨界點為 80%。

根據國際歷史數據,我們發現,當居民部門利息保障倍數高于1.5倍時,基本沒有國家/地區發生過房價大跌情況。美國在第一次大漲頂峰期,家庭總儲蓄對利息償還的覆蓋倍數為2.14,2007年時只有1.46;日本第一次時為3.75,1989年時只有1.49;臺灣在1997年時有3.4倍,而香港僅為1.23;芬蘭在1989 年時只有0.73,2007年時有1.55,同期西班牙僅為0.99。

而出現泡沫破裂的,大部分在頂峰期第二個指標都超過了80%,也就是說,即使居民部門將絕大多數可用于投資的資金全部用于購房,也不一定能夠消化供應。

以下是一些典型的對比案例:

在這些案例中,除美國 2007年以外,其他案例中第二個指標都具備解釋力。而美國2007年之所以例外,是因為之前家庭部門信用凈增長很大,降低了分母。

沿用這個數量分析模型,我們將中國當前數據代入,從數字上可以基本確認,短期內中國并不存在整體性房價大跌的風險。

第一個指標,居民部門利息保障倍數,在2015年為10.4,按照未來十年房貸CAGR 達到20%預測,到2025年也不會突破安全邊際1.5。

再看第二個指標,新房名義市值對居民最大購買力占用比例,按“城鎮住房新開工面積×銷售均價”未來五年CAGR不超過 11.8%、未來十年CAGR不超 5%預測,2020 年、2025年也不會觸及60%的警戒線,更不會達到 80%的臨界線。

所以,從國際經驗來看,目前過早得出“中國房價已經嚴重泡沫化”或者“泡沫即將破滅”的結論,是值得商榷的。

但是,目前土地市場上,“面粉貴過面包”的情況值得高度警惕。尤其在部分城市,樓面地價已經明顯超過當前房價,這意味著房價如果不漲到現在的三倍,買地的開發商將無法獲得正常利潤。但如果未來房價以如此猛烈的速度上漲的話,我們上面的預測將難以成立,也就是說,目前房價的漲幅是值得憂慮的,如果這個漲幅維持下去,可能會導致大周期提前到來,以日本模式結束。

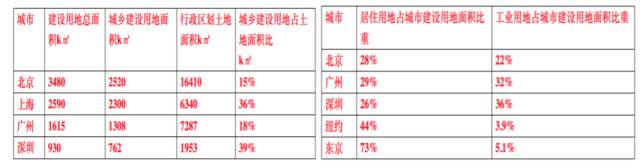

3、中國一線城市房價的分析框架 特大經濟體的核心都市房價,并不適用經濟體整體的分析框架。這些城市的房價,與所在城市的人均收入水平、人口密度的相關性弱,而與經濟體整體財富、經濟體貧富分化水平、該城市的房屋供應能力相關性強。相比紐約,北京、上海的財富總量更大、財富集中度更高,意味著這兩個城市的房屋需求會比紐約更加旺盛,但北京、上海的房屋供應能力卻比不上紐約——簡單的供需分析可以預測,北京、上海的房價,超過紐約是大概率事件。但是,因為紐約是全球房價的錨,房價超過紐約同時也意味著風險的開始,大幅超過紐約則是泡沫加劇、逐步趕頂的信號。 萬科在2012年做了一個研究,下圖為2013年的全球重點城市的房價表,那個時候,北京已經攀到了第八,上海第十,深圳第十三。 截止2015年12月,上海北京豪宅的價格繼續攀升,位居第八、十左右。 相比紐約,北京、上海的財富總量更大、財富集中度更高,意味著這兩個城市的房屋需求會比紐約更加旺盛,但北京、上海的房屋供應能力卻比不上紐約——簡單的供需分析可以預測,北京、上海的房價,超過紐約是大概率事件。到了2015年,這個已經快成為現實了。 從全球范圍來看,東京和香港都是大都市房價破滅的典型案例,而紐約的房價一直都是大都市中最健康的。所以當時的研究團隊認為,紐約是全球房價的錨,房價超過紐約是風險的開始,房價大幅超過紐約則是泡沫加劇的開始,是逐步趕頂的信號。