| 首頁(yè) | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會(huì)議展覽 | | | 汽車金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險(xiǎn) | | | 貿(mào)金百科 | | | 貿(mào)易知識(shí) | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財(cái)資管理 | | | 國(guó)際結(jié)算 | | | 外匯金融 | | | 信用保險(xiǎn) | | | 期貨金融 | | | 信托投資 | | | 股票理財(cái) | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財(cái)資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

文 | 興業(yè)宏觀王涵 賈瀟君 喻坤

首發(fā)于 XYMACRO

撲克投資家(ID:puoketrader)編輯整理

主要內(nèi)容:

1)低利率期間日本國(guó)內(nèi)經(jīng)濟(jì)背景:經(jīng)濟(jì)大幅下滑+基準(zhǔn)利率降至零+銀行資產(chǎn)負(fù)債表惡化;

2)股債走勢(shì)并非完全由流動(dòng)性驅(qū)動(dòng),五個(gè)階段各有其核心矛盾;

3)信用利差整體呈下行趨勢(shì),但階段性受到信用風(fēng)險(xiǎn)事件驅(qū)動(dòng);

4)日元匯率由國(guó)內(nèi)外利差所主導(dǎo)。

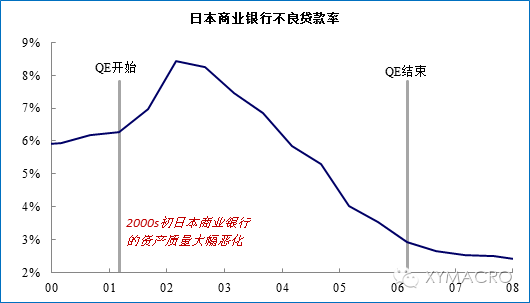

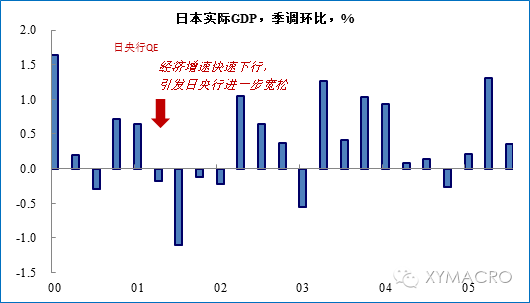

日本經(jīng)濟(jì)背景:經(jīng)濟(jì)大幅下滑+基準(zhǔn)利率降至零+銀行資產(chǎn)負(fù)債表惡化。日本90年代經(jīng)濟(jì)泡沫破裂使得銀行部門的壞賬問題持續(xù)發(fā)酵,亞洲金融危機(jī)之后,日本銀行的壞賬問題進(jìn)一步凸顯,壞賬率快速飆升。受銀行部門壞賬問題的困擾,日本經(jīng)濟(jì)增速再次陷入衰退,在此背景下日本央行開始實(shí)施零利率,并推出資產(chǎn)購(gòu)買計(jì)劃(QE),以刺激經(jīng)濟(jì)復(fù)蘇。

全球經(jīng)濟(jì)背景:互聯(lián)網(wǎng)泡沫破裂,全球經(jīng)濟(jì)增速放緩。2000年初,美國(guó)互聯(lián)網(wǎng)泡沫破裂,受此影響,全球主要經(jīng)濟(jì)體的增速均放緩,各國(guó)央行也紛紛開始放松貨幣政策作為應(yīng)對(duì)。

低利率期間日本股債的走勢(shì)并非主要由流動(dòng)性所驅(qū)動(dòng),而是受到國(guó)內(nèi)外的事件和政策等因素驅(qū)動(dòng)。我們認(rèn)為,日本2001版QE期間資產(chǎn)表現(xiàn)可以大致分為五個(gè)階段:

1)2001年3月-2002年2月:經(jīng)濟(jì)惡化疊加日本商業(yè)銀行壞賬清理導(dǎo)致的股跌債橫。這一期間,受美國(guó)網(wǎng)絡(luò)泡沫破滅的影響,日本經(jīng)濟(jì)仍在快速下滑,直至2002年2季度之前日本實(shí)際GDP維持環(huán)比負(fù)增長(zhǎng)。因而,股票市場(chǎng)持續(xù)走低。然而,這一期間債券市場(chǎng)也未走牛,主要受到日本商業(yè)銀行不良資產(chǎn)處置的影響。如前所述,日本商業(yè)銀行的不良貸款率在2001-2002年期間仍處于持續(xù)上升的階段,使得日本商業(yè)銀行在此期間有很高的資產(chǎn)處置壓力。同時(shí),由于日本的國(guó)債絕大多數(shù)都由商業(yè)銀行持有(根據(jù)日本央行的數(shù)據(jù),2001年末金融機(jī)構(gòu)持有的國(guó)債占國(guó)債總量的87%),這一期間日本國(guó)債收益率持續(xù)走高;

2)2002年2月-2003年5月:經(jīng)濟(jì)預(yù)期悲觀疊加商業(yè)銀行資產(chǎn)結(jié)構(gòu)調(diào)整帶來的股跌債漲。日本經(jīng)濟(jì)雖在2002年2季度至4季度短暫擺脫衰退,但市場(chǎng)對(duì)于日本經(jīng)濟(jì)的前景仍然偏悲觀,2003年1季度再度出現(xiàn)負(fù)增長(zhǎng)。悲觀的經(jīng)濟(jì)前景使得股票市場(chǎng)繼續(xù)下跌。同時(shí),日本商業(yè)銀行不良貸款率在2002年見頂,疊加日央行QE的資金注入,日本商業(yè)銀行流動(dòng)性壓力下降。由于企業(yè)均處于還債模式,實(shí)體經(jīng)濟(jì)缺乏資金需求,日本商業(yè)銀行的資產(chǎn)配置模式在這一期間發(fā)生變化,表現(xiàn)為商業(yè)銀行的資產(chǎn)配置中貸款的占比大幅下降,而國(guó)債的占比大幅上升。相對(duì)應(yīng)的,這一期間債券收益率大幅走低,下降幅度超過100BP;

3)2003年5月-2004年4月:經(jīng)濟(jì)出現(xiàn)改善,股漲債跌,VaR危機(jī)放大債市波動(dòng)。如前所述,2003年后日本企業(yè)的還債壓力放緩,隨之帶來經(jīng)濟(jì)的整體改善,2003Q2至2004Q1期間日本實(shí)際GDP環(huán)比維持連續(xù)4個(gè)季度的正增長(zhǎng)。股票市場(chǎng)先行開始上漲,債券市場(chǎng)在2003年4月之后也開始出現(xiàn)調(diào)整。債券市場(chǎng)的波動(dòng)率上升,使得以VaR框架作為風(fēng)險(xiǎn)管理的商業(yè)銀行被觸及波動(dòng)率的上限,而導(dǎo)致了商業(yè)銀行傳染性地拋售國(guó)債。2003年6月至9月,日本10年期國(guó)債收益率從0.5%升至1.6%,上升幅度超過100BP。隨后,10年期國(guó)債收益率不斷上升,吸引對(duì)VaR不敏感的投資者(如郵政儲(chǔ)蓄銀行、國(guó)內(nèi)養(yǎng)老基金、保險(xiǎn)公司)進(jìn)入市場(chǎng),國(guó)債市場(chǎng)才得以穩(wěn)定。

4)2004年4月-2005年4月:受美國(guó)加息影響經(jīng)濟(jì)改善放緩,債市再次走牛。2004年4月開始,美國(guó)公布的經(jīng)濟(jì)數(shù)據(jù)改善明顯加速(2004年3月至5月非農(nóng)就業(yè)增幅維持在2.5萬人以上),隨后2003年5月27日,美聯(lián)儲(chǔ)決議透露出明顯的加息信號(hào)。在此期間,美國(guó)10年期國(guó)債收益率大幅跳升。受此影響,日本10年期國(guó)債收益率也出現(xiàn)同步的上升。隨后,受美聯(lián)儲(chǔ)加息的影響,美國(guó)經(jīng)濟(jì)在2004年2季度開始出現(xiàn)下滑,這使得日本出口部門受到拖累,日本經(jīng)濟(jì)數(shù)據(jù)也開始出現(xiàn)惡化,債券市場(chǎng)再次走牛。

5)2005年-QE結(jié)束:經(jīng)濟(jì)復(fù)蘇加速帶來的股漲債跌。2005年之后,日本企業(yè)資產(chǎn)負(fù)債表修復(fù)結(jié)束,日本經(jīng)濟(jì)開始進(jìn)入正常模式,經(jīng)濟(jì)復(fù)蘇加速。在這一階段,日本的資本市場(chǎng)進(jìn)入典型的復(fù)蘇周期,股票上漲,債券市場(chǎng)下跌。

該階段日本信用利差走勢(shì)呈整體下行,但階段性受信用風(fēng)險(xiǎn)事件影響。零利率和QE期間,日本的信用利差整體呈下行趨勢(shì),但期間也出現(xiàn)了兩次較大幅度的波動(dòng):

1)2001年前后,受網(wǎng)絡(luò)泡沫破裂和國(guó)內(nèi)經(jīng)濟(jì)衰退的影響,日本企業(yè)盈利快速惡化,企業(yè)破產(chǎn)風(fēng)險(xiǎn)上升;

2)2006年初,日央行結(jié)束QE和零利率,同時(shí)日本政府對(duì)前期無序發(fā)展的消費(fèi)金融行業(yè)的加強(qiáng)管制,都使得企業(yè)信用風(fēng)險(xiǎn)上升。

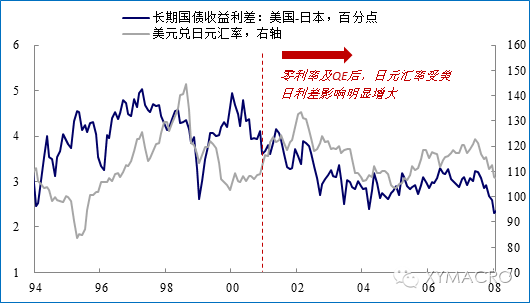

該階段日元匯率受國(guó)內(nèi)外利差影響較大,其中主要是美國(guó)和日本的利差。日本央行采取零利率及開啟QE之后,日元兌美元匯率與美日利差走勢(shì)相關(guān)性明顯提升,反映出在超寬松貨幣環(huán)境以及日本國(guó)內(nèi)資產(chǎn)收益較低(經(jīng)濟(jì)需求低迷疊加QE對(duì)資金利率的進(jìn)一步壓縮)的背景下,日元資金跨境套利活動(dòng)明顯增大,從而導(dǎo)致日元匯率與國(guó)內(nèi)外利差走勢(shì)較為一致。

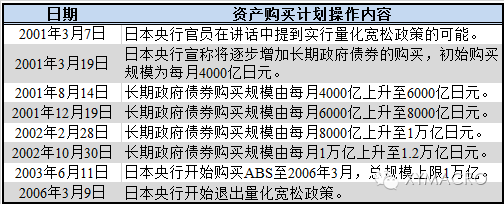

附表:日本低利率階段的大類資產(chǎn)表現(xiàn)

歐元區(qū)低利率環(huán)境下的大類資產(chǎn)表現(xiàn)

主要內(nèi)容:

1)低利率期間歐元區(qū)經(jīng)濟(jì)背景:歐債危機(jī)+經(jīng)濟(jì)衰退;

2)股債走勢(shì)由基本面走向流動(dòng)性驅(qū)動(dòng);

3)信用利差整體呈下行趨勢(shì),2015年開始走闊;

4)歐元匯率由基本面決定轉(zhuǎn)為套利貨幣。

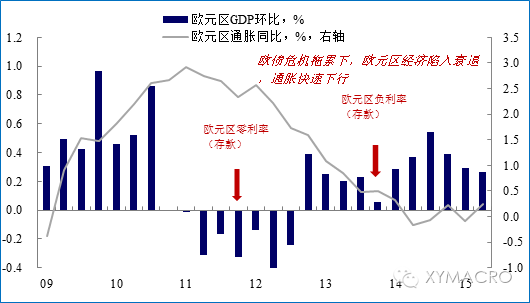

歐元區(qū)經(jīng)濟(jì)背景:歐債危機(jī)+經(jīng)濟(jì)衰退。2010年開始,歐債危機(jī)持續(xù)發(fā)酵升級(jí),受歐債危機(jī)的困擾,歐元區(qū)經(jīng)濟(jì)自2011年也開始轉(zhuǎn)入衰退,通貨膨脹也快速回落,在此背景下,歐央行于2012年7月開始將存款利率降為0,歐元區(qū)開始金融零利率時(shí)代。之后,由于通脹復(fù)蘇持續(xù)乏力,2014年6月歐央行進(jìn)一步將存款利率降至為負(fù)。

全球經(jīng)濟(jì)背景:歐債危機(jī)惡化全球復(fù)蘇前景,主要發(fā)達(dá)經(jīng)濟(jì)體加碼QE。歐債危機(jī)爆發(fā)前,主要發(fā)達(dá)經(jīng)濟(jì)體正處于金融危機(jī)后的復(fù)蘇初期,而歐債危機(jī)的爆發(fā)則可能會(huì)惡化主要經(jīng)濟(jì)體的復(fù)蘇前景。在這一憂慮下,全球主要央行紛紛選擇加碼QE寬松力度。

低利率期間歐元區(qū)股債的走勢(shì):從基本面走向流動(dòng)性驅(qū)動(dòng)。通過梳理發(fā)現(xiàn),歐元區(qū)低利率期間的的股票和債券價(jià)格走勢(shì)可以劃分為四個(gè)階段:

2010年-2012年6月:歐債危機(jī)持續(xù)發(fā)酵,風(fēng)險(xiǎn)偏好回落驅(qū)動(dòng)股跌債漲。

2012年7月-2013年12月:貨幣寬松支撐資產(chǎn)價(jià)格,但歐債風(fēng)險(xiǎn)仍有困擾。

2014年1月-2015年7月:流動(dòng)性寬松推動(dòng)股債雙牛。

2015年8月-至今:內(nèi)外部風(fēng)險(xiǎn)頻出,風(fēng)險(xiǎn)偏好開始回落。

信用利差:整體趨勢(shì)下行,但2015年以來開始走闊。在低利率期間,隨著歐債危機(jī)的影響消退,歐元區(qū)信用利差整體呈現(xiàn)下降趨勢(shì)。但隨著2014年底以來的希臘事件升溫、地緣政治事件、油價(jià)下跌等因素的困擾,歐元區(qū)經(jīng)濟(jì)風(fēng)險(xiǎn)出現(xiàn)上升,從而導(dǎo)致信用利差開始轉(zhuǎn)而走闊。

低利率期間歐元匯率的走勢(shì):從取決于基本面逐漸轉(zhuǎn)變?yōu)樘桌泿拧W債危機(jī)以來,歐央行的寬松不斷加碼,流動(dòng)性寬松但歐元區(qū)自身經(jīng)濟(jì)需求疲弱,推動(dòng)歐元貨幣逐漸從受基本面影響轉(zhuǎn)向成為全球的套利貨幣:

1)歐元匯率與歐洲股市的相關(guān)性自2014年負(fù)利率以來已經(jīng)變成顯著的負(fù)相關(guān);

2)歐元兌美元匯率與歐美利差之間的關(guān)系明顯變強(qiáng)。

附表:歐元區(qū)低利率階段的大類資產(chǎn)表現(xiàn)

歐日低利率環(huán)境下的金融市場(chǎng)結(jié)構(gòu)演變

主要內(nèi)容:

1)低利率下日歐金融機(jī)構(gòu)行為變化的共同點(diǎn):

a)為保收益機(jī)構(gòu)提高海外配置力度,同時(shí)提升權(quán)益類資產(chǎn)比重;

b)從資產(chǎn)規(guī)模占比來看,銀行下降,非銀上升;

c)在債券類的配置上不同機(jī)構(gòu)行為不同:銀行、保險(xiǎn)增加配置,而基金則更少配置。

2)低利率下日歐金融機(jī)構(gòu)行為變化的不同點(diǎn):

a)日:“供需兩旺+政策助力”推動(dòng)ABS市場(chǎng)快速擴(kuò)容;

b)歐:銀行拉長(zhǎng)債券久期,保險(xiǎn)則增加另類資產(chǎn)配置。

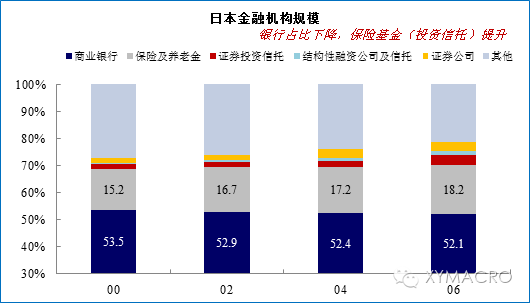

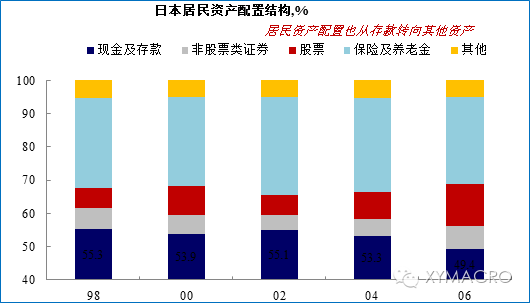

金融機(jī)構(gòu)間相對(duì)規(guī)模變化:銀行與非銀機(jī)構(gòu)此消彼長(zhǎng)。從金融市場(chǎng)的結(jié)構(gòu)變化來看,零利率時(shí)期,受實(shí)體經(jīng)濟(jì)需求下滑和銀行部門自身壞賬問題的影響,日本銀行的資產(chǎn)規(guī)模相對(duì)收縮,銀行占金融機(jī)構(gòu)規(guī)模的比重從2000年的53.5%,下降至52.1%。而與此同時(shí),保險(xiǎn)、基金(投資信托)、證券公司等規(guī)模占比分別從15.2%、1.8%、1.8%上升至19.0%、4.7%、4.2%。

居民資產(chǎn)配置轉(zhuǎn)變+銀行縮表,共同導(dǎo)致上述變化。我們認(rèn)為兩方面的因素推動(dòng)金融機(jī)構(gòu)相對(duì)規(guī)模的變化:

1)銀行自身受壞賬問題困擾,疊加實(shí)體經(jīng)濟(jì)需求弱,導(dǎo)致銀行信貸收縮;

2)零利率環(huán)境下,由于存款利率較低,居民部門的資產(chǎn)也開始逐漸從存款轉(zhuǎn)向保險(xiǎn)、證券等其他資產(chǎn)。

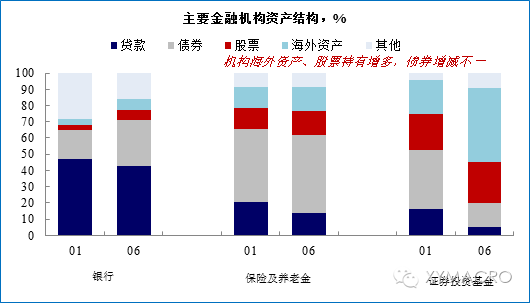

金融機(jī)構(gòu)資產(chǎn)配置行為的共同特征:海外資產(chǎn)和風(fēng)險(xiǎn)資產(chǎn)配置需求增大。

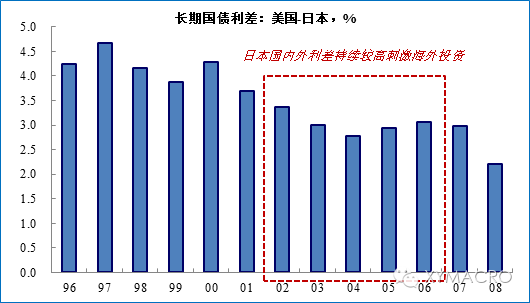

1)國(guó)內(nèi)外高利差促進(jìn)海外資產(chǎn)占比提升。日本低利率時(shí)期,由于日本自身經(jīng)濟(jì)需求較為疲弱,但全球其他經(jīng)濟(jì)體表現(xiàn)并不弱,貨幣政策也不如日本寬松,因此,日本國(guó)內(nèi)外的利差水平實(shí)際上持續(xù)較高,這也促進(jìn)了金融機(jī)構(gòu)對(duì)海外資產(chǎn)配置需求的增長(zhǎng),以獲取較高的資產(chǎn)收益。

2)QE支撐風(fēng)險(xiǎn)偏好+經(jīng)濟(jì)復(fù)蘇預(yù)期,推動(dòng)機(jī)構(gòu)增持權(quán)益類資產(chǎn)。日本金融機(jī)構(gòu)資產(chǎn)配置的另一個(gè)特征是對(duì)股票資產(chǎn)增持明顯。低利率和QE一方面壓低了低風(fēng)險(xiǎn)資產(chǎn)的收益,另一方面也會(huì)刺激經(jīng)濟(jì)復(fù)蘇預(yù)期,從而支撐風(fēng)險(xiǎn)偏好回升,這都會(huì)增大機(jī)構(gòu)對(duì)股票資產(chǎn)的配置需求。

3)政策推動(dòng)疊加相對(duì)收益,吸引機(jī)構(gòu)增配ABS等創(chuàng)新產(chǎn)品。受貨幣(日央行購(gòu)買ABS)和財(cái)政(住房金融機(jī)構(gòu)推進(jìn)MBS發(fā)行)共同推動(dòng),同時(shí)考慮到ABS相對(duì)國(guó)債的收益提升,日本金融機(jī)構(gòu)對(duì)ABS等創(chuàng)新金融產(chǎn)品投資比例也明顯增加。

金融機(jī)構(gòu)配置行為的差異:對(duì)債券類資產(chǎn)配置增減不一。由于國(guó)債對(duì)于貸款的風(fēng)險(xiǎn)更低,對(duì)銀行、保險(xiǎn)等機(jī)構(gòu)的風(fēng)險(xiǎn)資本占用很小,因此,銀行、保險(xiǎn)等金融機(jī)構(gòu)更傾向于配置債券,尤其是政府債券,從而可以看到在信貸規(guī)模占比下降的同時(shí),其持有的債券資產(chǎn)比重上升。而證券投資基金受監(jiān)管要求相對(duì)銀行、保險(xiǎn)較少,因此在國(guó)內(nèi)債券收益相對(duì)較低的情況下,則更傾向于配置海外資產(chǎn)和權(quán)益類的資產(chǎn)。

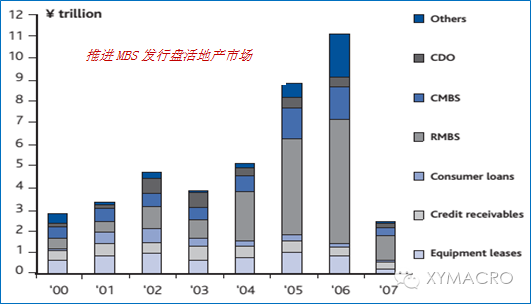

金融產(chǎn)品創(chuàng)新:供需兩旺+政策助力共同推動(dòng)ABS市場(chǎng)快速擴(kuò)容。2000s初,由于日本銀行持有的企業(yè)部門壞賬較高,為了幫助銀行剝離壞賬,日本發(fā)行的ABS主要以受益權(quán)為基礎(chǔ)資產(chǎn),然后是以應(yīng)收賬款為主,再之后,日本為了盤活房地產(chǎn)市場(chǎng),促進(jìn)居民部門加杠桿,則開始推動(dòng)MBS發(fā)行。

1)貨幣和財(cái)政政策雙雙助力。1999年,日本央行決定接受ABS作為金融機(jī)構(gòu)的合格抵押品。2001年開始,日本住房金融機(jī)構(gòu)開始推進(jìn)長(zhǎng)期抵押貸款的證券化發(fā)行(MBS)。2003年,日本央行進(jìn)一步在QE中納入對(duì)ABS資產(chǎn)的購(gòu)買,目的也是為了刺激金融機(jī)構(gòu)對(duì)ABS的配置需求。在政府相關(guān)推動(dòng)措施的作用下,日本ABS市場(chǎng)得到快速發(fā)展。

2)國(guó)內(nèi)資產(chǎn)普遍低收益下,ABS相對(duì)高收益也吸引了金融機(jī)構(gòu)增加配置。從金融機(jī)構(gòu)的角度來看,零利率及QE環(huán)境下,國(guó)內(nèi)資產(chǎn)(尤其是固定收益類資產(chǎn))的收益率較低,而ABS的收益率則具有相對(duì)吸引力,并且在政府政策推動(dòng)下,風(fēng)險(xiǎn)也相對(duì)較小,因此,金融機(jī)構(gòu)持有ABS的規(guī)模快速增加。

低利率下歐元區(qū)機(jī)構(gòu)行為變化:類似日本,但ABS大為不同

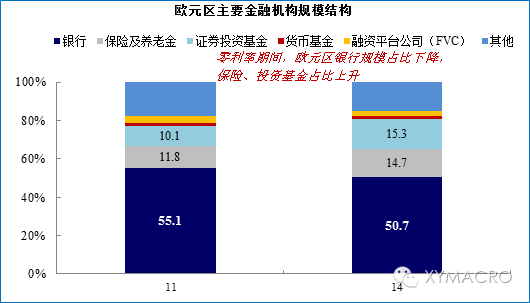

金融機(jī)構(gòu)相對(duì)規(guī)模變化:銀行占比下降,非銀占比上升。與日本低利率階段的特征類似,歐元區(qū)低利率時(shí)期,由于受到前期歐債危機(jī)影響和實(shí)體需求疲軟,銀行部門相對(duì)規(guī)模占比從2011年的55.1%降至2014年的50.7%,而保險(xiǎn)、基金等非銀機(jī)構(gòu)占比明顯提升,分別從11.8%、10.1%上升至14.7%、15.3%。

歐債危機(jī)對(duì)銀行部門沖擊以及實(shí)體需求的回落導(dǎo)致銀行規(guī)模出現(xiàn)萎縮。

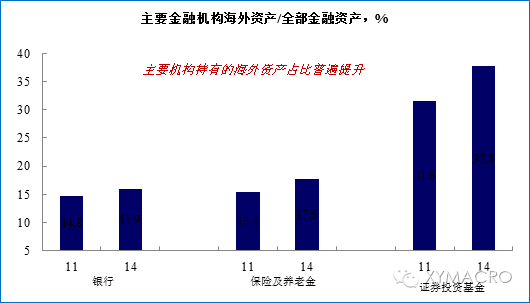

金融機(jī)構(gòu)資產(chǎn)配置行為的共同特征:海外資產(chǎn)和權(quán)益類資產(chǎn)配置需求增大。

1)流動(dòng)性寬松以及國(guó)內(nèi)外利差,導(dǎo)致機(jī)構(gòu)海外資產(chǎn)配置比例提升。歐債危機(jī)的爆發(fā)對(duì)歐元區(qū)經(jīng)濟(jì)產(chǎn)生了較大沖擊,雖然歐央行持續(xù)寬松加碼,但經(jīng)濟(jì)需求依舊相對(duì)疲弱,通縮壓力持續(xù)存在。在流動(dòng)性寬松和自身實(shí)體需求較弱的組合下,歐元區(qū)內(nèi)外部的利差也推動(dòng)金融機(jī)構(gòu)增加對(duì)海外資產(chǎn)的配置。

2)QE提升股票估值,權(quán)益類資產(chǎn)配置同樣上升。歐債危機(jī)之后,包括歐央行在內(nèi),全球央行普遍的加碼寬松實(shí)際上提升了股票市場(chǎng)的估值。從前文的資產(chǎn)表現(xiàn)可以看出,在持續(xù)寬松環(huán)境下,股票資產(chǎn)在2013-2015年整體呈上漲趨勢(shì)。因此,對(duì)于面臨低利率帶來的業(yè)績(jī)壓力的歐元區(qū)金融機(jī)構(gòu)而言,通過增配權(quán)益類資產(chǎn)也是獲取高收益,緩解業(yè)績(jī)壓力的途徑之一。

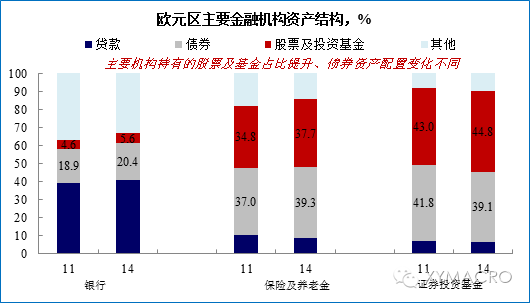

金融機(jī)構(gòu)配置行為的差異:對(duì)債券類資產(chǎn)配置增減不一。在對(duì)債券的配置上,不同金融機(jī)構(gòu)的配置行為呈現(xiàn)出一定的差異,這與日本低利率時(shí)期的金融機(jī)構(gòu)行為特征比較類似。具體而言,歐元區(qū)銀行、保險(xiǎn)持有的債券資產(chǎn)占比上升,但基金持有的債券資產(chǎn)占比下降。

金融機(jī)構(gòu)配置行為的其他特征:拉長(zhǎng)債券久期(銀行)和增加另類投資(保險(xiǎn)):

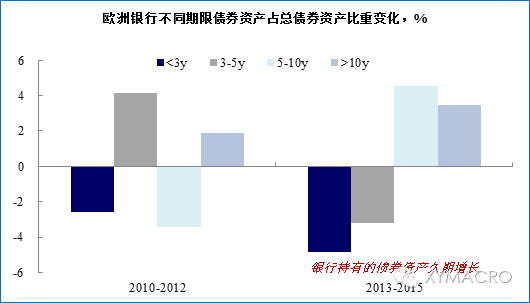

1)長(zhǎng)端利率下行趨勢(shì)下,銀行持有政府債券上升,并且持債久期拉長(zhǎng)。隨著歐央行不斷下調(diào)基準(zhǔn)利率,債券收益率也隨之快速下跌,這不僅促使銀行等低風(fēng)險(xiǎn)偏好的機(jī)構(gòu)持有政府債券占比上升,同時(shí)在收益率預(yù)期下降的背景下,銀行持有債券的久期也在拉長(zhǎng)。

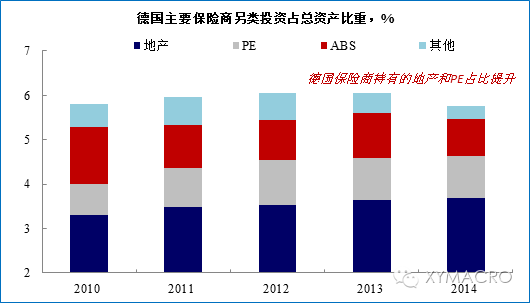

2)業(yè)績(jī)壓力下,保險(xiǎn)機(jī)構(gòu)也通過犧牲流動(dòng)性獲取高收益。由于保險(xiǎn)機(jī)構(gòu)的負(fù)債端久期相對(duì)較長(zhǎng),利率風(fēng)險(xiǎn)相對(duì)較大,因此在長(zhǎng)期低利率的環(huán)境下,歐元區(qū)保險(xiǎn)機(jī)構(gòu)的盈利壓力不斷增大,目前德國(guó)國(guó)債收益率已經(jīng)明顯低于其保險(xiǎn)商負(fù)債端的承諾收益。在業(yè)績(jī)壓力下,保險(xiǎn)機(jī)構(gòu)的資產(chǎn)配置開始通過犧牲一定的流動(dòng)性來獲取高收益,如零利率期間,保險(xiǎn)機(jī)構(gòu)持有的PE和不動(dòng)產(chǎn)占比呈現(xiàn)上升趨勢(shì)。

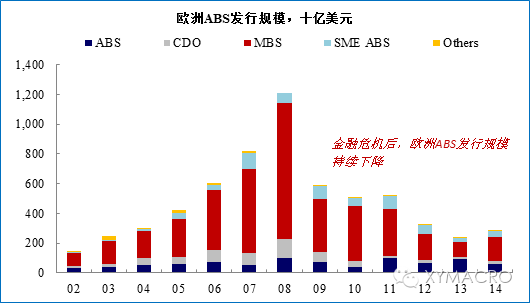

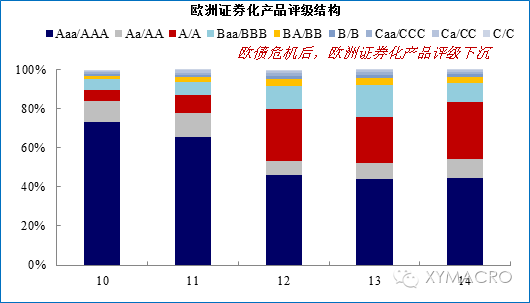

3)ABS產(chǎn)品發(fā)行規(guī)模下降:風(fēng)險(xiǎn)上升+流動(dòng)性下降+相對(duì)收益降低。與日本低利率時(shí)期ABS市場(chǎng)快速發(fā)展不同,歐元區(qū)低利率階段,ABS資產(chǎn)發(fā)行不斷下降。ABS規(guī)模收縮的原因來看,a)歐債危機(jī)之后,歐洲證券化產(chǎn)品的整體評(píng)級(jí)開始出現(xiàn)下沉,但同期日本證券化產(chǎn)品評(píng)級(jí)并未出現(xiàn)下沉,這反映出歐元區(qū)整體信用風(fēng)險(xiǎn)較高;b)金融危機(jī)之后,在監(jiān)管收緊的背景下,銀行、保險(xiǎn)持有ABS受到限制;c)MBS相對(duì)國(guó)債的利差出現(xiàn)持續(xù)下降。這都導(dǎo)致ABS產(chǎn)品相對(duì)缺乏吸引力。