| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

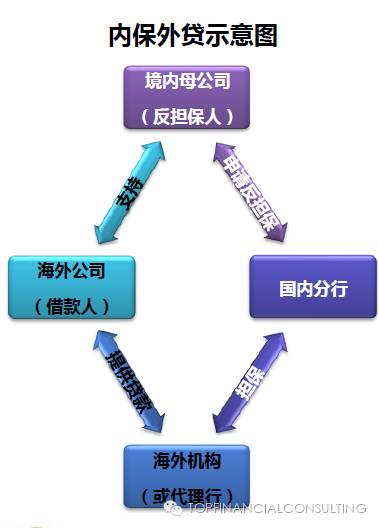

來源:@TFC創作整理

內保、外貸、內保外貸、外貸內保……你是否已經被一大堆復雜的專業貿易融資術語搞得暈頭轉向。究竟什么是“內保外貸”?一筆內保外貸的人民幣海外融資業務,能給內地銀行和企業帶來哪些好處,下面讓我們一起學習下內保外貸的基礎知識。

內保外貸是指境內銀行為境內企業在境外注冊的附屬企業或參股投資企業提供 擔保,由境外銀行給境外投資企業發放相應貸款。擔保形式為:在額度內,由境內的銀行開出保函或備用信用證為境內企業的境外公司提供融資擔保,無須逐筆審批,和以往的融資型擔保相比,大大縮短了業務流程。

假設國內的公司,A公司在海外一個子公司是B公司,因為自身經營,比如參與國際間的貿易競爭需要貿易融資額度或者企業周轉需要流動資金貸款,急需要銀行的授信支持,但是因為B公司在海外成立時間較短,或者海外銀行對B公司有“規模”的要求,在短時間內得到海外授信的難度比較大。而A公司跟某銀行境內分行合作情況良好,且有授信的支持。在這樣背景下,通過某銀行的“內保外貸”業務就可以解決。

對于企業而言,有兩方面的好處:

?01企業不需前往外管局進行審批,借助境內企業公司的實力支持境外公司的發展。

?02離岸中心可以采取多種方式,由同一銀行來操作,審批快,手續便捷。

對于銀行而言,有三方面的好處:

?01開證行能獲得一筆穩定的定期質押存款,無論是將其進行放貸或者是拆出均穩賺不賠。

?02內保外貸業務能為內地銀行帶來可觀的國際業務結算量,促進銀行業務發展。

?03內保外貸業務符合監管當局大力推動的“人民幣跨境貿易結算”,不受央行、銀監會的監管指標限制,便利企業和銀行操作,提高效率和審批水平。

“內保外貸”在具體操作時有3種模式:

第一種,境內母公司為銀行提供反擔保。即境外子公司(借款公司)的境內母公司通過給銀行提供反擔保,向銀行申請保函額度,從而最終擔保子公司在境外取得貸款授信。

在這種操作模式中,母公司申請保函額度的方式可以為現金質押、財產抵押、權利質押及信用授信。母公司限于擔保子公司融資性活動,同時母公司的反擔保需符合銀行的其他規定(一般銀行有詳細說明)。

第二種,銀行為境外公司向境外合作銀行的借款提供擔保。

在這種模式中,銀行提供對外擔保可以為保函、備用信用證等形式。而且,銀行與境外合作銀行需就保函及備用信用證的具體條款達成一致。

第三種,境外合作銀行對境外公司提供授信。

這種模式中,境外合作銀行根據境內銀行的資信狀況和境內母公司對境外公司的參股比例來確定對境外公司的授信額度。境外合作銀行與境外公司確定貸款利率報價,同時境外公司需在境外合作銀行處開立賬戶。

企業應具備三種條件:

在辦理“內保外貸”業務時,境外企業應具備三種條件。

其一,境外企業已在境外依法注冊,包括境內機構在境外注冊的全資附屬企業和參股企業。

其二,境外企業已向外匯局辦理境外投資外匯登記手續。

其三,被擔保人為境外貿易型企業的,其凈資產與總資產的比例一般不得低于10%;被擔保人為境外非貿易型企業的,其凈資產與總資產的比例原則上不得低于15%。

注:內保外貸業務中的境外借款主體-境外企業必須要有中資法人背景。