| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標準認證 | | | 貿(mào)易風險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

【國君非銀劉欣琦團隊】資管的四個未來 ——尋找中國非銀金融的Alpha系列之二

來源:欣琦看金融 作者:劉欣琦/孔祥 輕金融編輯整理 摘要 業(yè)務(wù)空間加速擴張,牌照持續(xù)放開,中國資產(chǎn)管理行業(yè)機遇與挑戰(zhàn)并存。(1)行業(yè)空間重估:宏觀經(jīng)濟穩(wěn)增長帶來財富積累,人口老齡化促進向金融資產(chǎn)轉(zhuǎn)移,互聯(lián)網(wǎng)等提升技術(shù)創(chuàng)新,全球負利率環(huán)境加大資產(chǎn)波動率,居民資產(chǎn)管理進入了最迫切的時代。(2)新進入者加劇:監(jiān)管加劇下,傳統(tǒng)銀行理財由表外監(jiān)管套利回歸資產(chǎn)管理本源,銀行資金和渠道優(yōu)勢明顯;券商資管、險資、私募陸續(xù)新獲公募牌照,群雄逐鹿,勝負難斷。(3)跨市場跨領(lǐng)域需求加大:新興市場權(quán)益市場波段性明顯,單純持股并非最優(yōu)的配置策略。針對多類別股票/股權(quán)/債券/商品資產(chǎn)的配置策略更具收益能力和盈利穩(wěn)定性。 美國資管機構(gòu)體現(xiàn)了格局集中、策略差異、技術(shù)智能等主要三個特征,四類機構(gòu)殺出重圍,格局漸明。(1)全能型:產(chǎn)品(特別是權(quán)益類產(chǎn)品)以被動類ETF為主,注重行業(yè)的橫向并購整合,相關(guān)巨頭均有萬億美元管理規(guī)模,黑巖/先鋒/富達為代表;(2)精品型:依賴于特定投資策略或針對特定資產(chǎn)的定價能力,主動能力提升但規(guī)模擴張受限(難以超過500億美元管理規(guī)模),KKR/橡樹/橋水是翹楚;(3)平臺型:早期通過免費策略聚攏中等收入客戶,后續(xù)通過精選顧問優(yōu)化理財配置,寡頭效應明顯,也能管理萬億元資產(chǎn)規(guī)模,但缺乏資產(chǎn)端優(yōu)勢,嘉欣理財成典范;(4)智能型:基于大數(shù)據(jù)技術(shù),面向年輕群體提供低成本的理財策略,Kensho/Wealthfront/Betterment露頭角。(5)北美資管機構(gòu)估值中樞高于投資銀行,資本市場給予精品型和平臺型資管以機構(gòu)以估值溢價,而全能型和平臺型更容易成長為百億美元以上的大市值公司。在智能型領(lǐng)域,“獨角獸”常出沒。 弱周期/高盈利,海內(nèi)外經(jīng)驗均表明資產(chǎn)管理行業(yè)是個好生意。(1)資產(chǎn)管理業(yè)周期屬性弱于券商,同時資產(chǎn)管理機構(gòu)業(yè)務(wù)擴張不依賴大量占用資本,中國代表性的公募基金2014-15年ROE平均20%,高于券商。(2)中國公募基金存續(xù)規(guī)模表現(xiàn)出“牛市規(guī)模激增/熊市規(guī)模陰跌”的不對稱特征。即使在熊市,基金管理規(guī)模也可保持較高水平,這也許可用行為金融學(產(chǎn)品低于一定閾值后基民不愿意贖回)。基于此,長周期視角下基金管理規(guī)模可以保持穩(wěn)定增長。 基于參股基金/資產(chǎn)優(yōu)勢/互聯(lián)網(wǎng)理財三主線選股。基于參股基金,建議增持東方證券/廣發(fā)證券/興業(yè)證券,基于資產(chǎn)端優(yōu)勢,建議增持華聲股份/華西股份/九鼎投資,在互聯(lián)網(wǎng)理財領(lǐng)域,受益標的:東方財富/焦點科技。 核心風險:政策監(jiān)管風險,市場大幅調(diào)整。

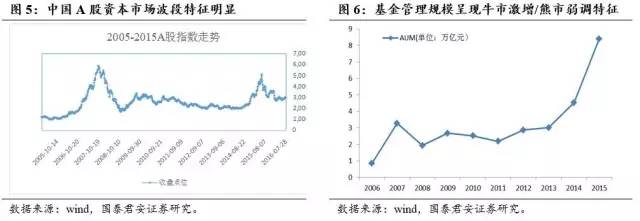

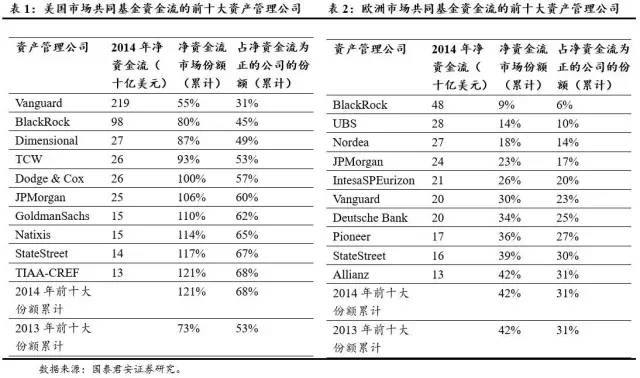

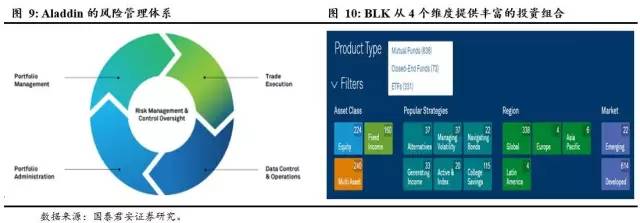

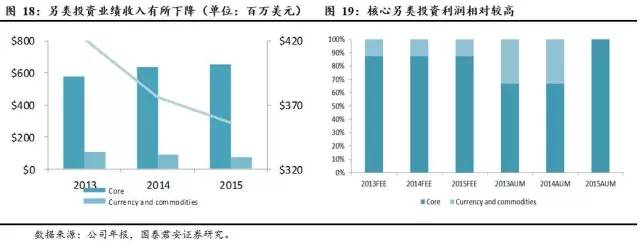

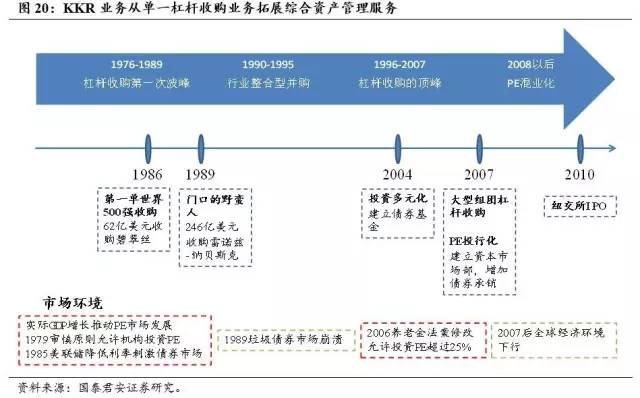

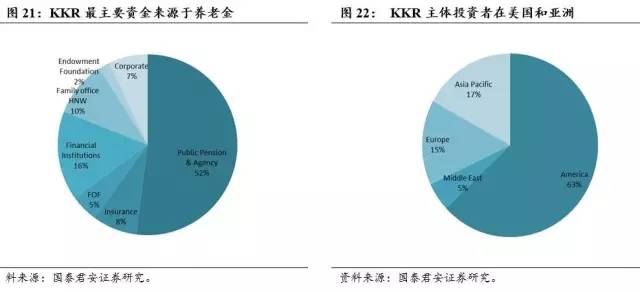

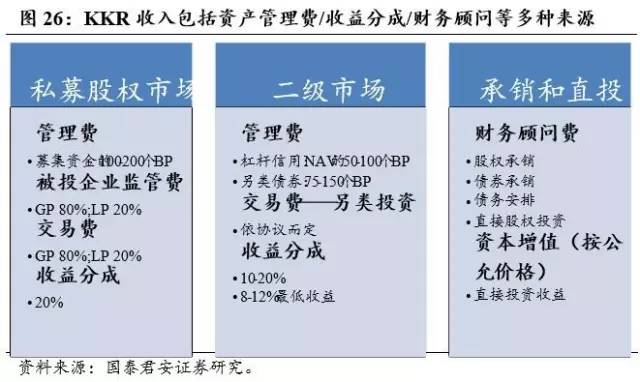

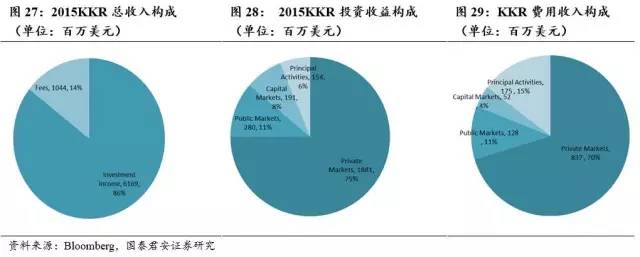

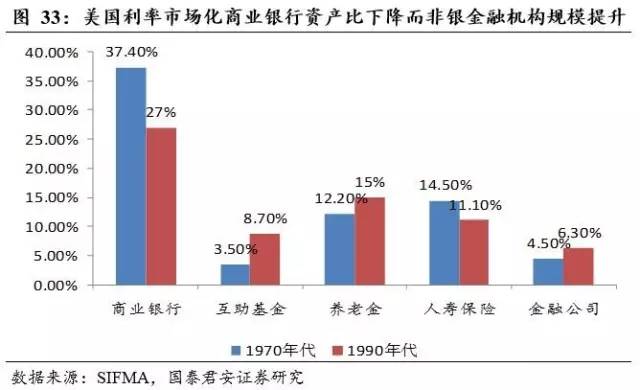

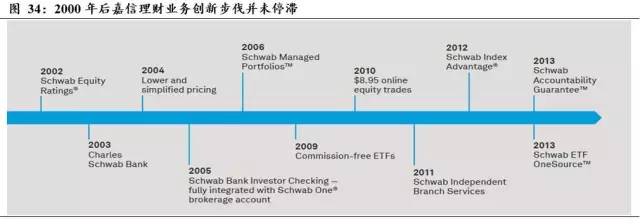

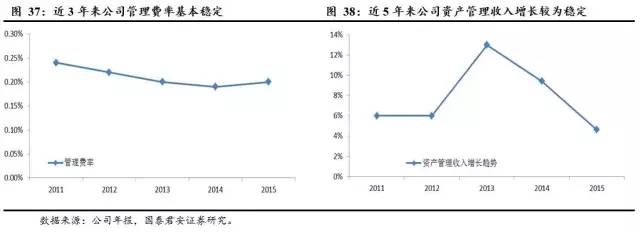

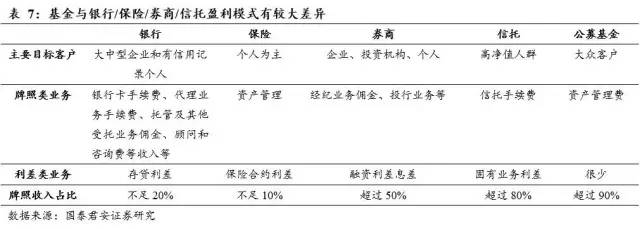

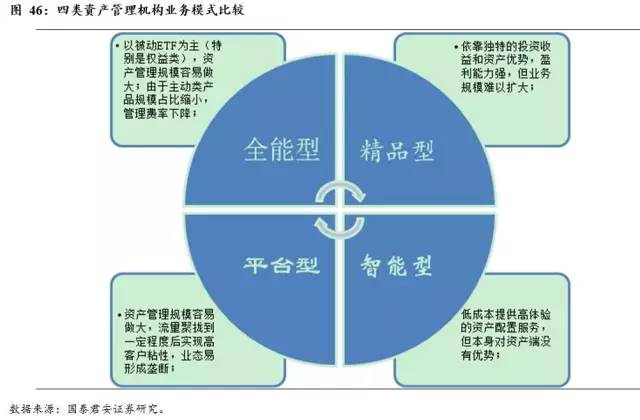

序:資產(chǎn)配置的最迫切時代 隨著貨幣供給加速和中國居民財富積累,中國資產(chǎn)管理行業(yè)擁有近百萬億元規(guī)模。截至2015年底,包括銀行理財/信托/保險資管/券商資管/公募基金/基金子公司/私募基金等在內(nèi)的泛資產(chǎn)管理市場管理資產(chǎn)總規(guī)模達到約100萬億元人民幣。根據(jù)BCG預測,到2020年,中國泛資產(chǎn)管理市場管理資產(chǎn)總額預計達到174萬億元人民幣,2015至2020年均復合增長率可達13%;剔除通道業(yè)務(wù)之后,管理資產(chǎn)總額預計達到149萬億元人民幣,2015至2020年均復合增長率達到 17%。 資管規(guī)模增長的驅(qū)動力在于:宏觀經(jīng)濟穩(wěn)增長帶來的財富積累,人口老齡化促進向金融資產(chǎn)轉(zhuǎn)移,互聯(lián)網(wǎng)等帶來的技術(shù)創(chuàng)新。同時監(jiān)管政策環(huán)境下,銀行等金融機構(gòu)資產(chǎn)管理業(yè)務(wù)也在主動轉(zhuǎn)型。根據(jù)銀行團隊的研究,目前銀行理財業(yè)務(wù)與其說是賺取管理費的資產(chǎn)管理業(yè)務(wù),不如說是表外的存貸款業(yè)務(wù);當前監(jiān)管導向下,未來銀行有望設(shè)立資產(chǎn)管理子公司,回歸資產(chǎn)管理業(yè)務(wù)本源,這會擴張資產(chǎn)管理業(yè)務(wù)規(guī)模。此外,全球有近10萬億元以上資產(chǎn)處于負利率環(huán)境中,波動率加大,資金的全球配置需求也在顯著提升。 在美國,權(quán)益資產(chǎn)作為“牛長熊短”的資產(chǎn),對藍籌股Buy and Hold策略為資管相對合適的投資策略(參見西格爾《投資者的未來》中實證結(jié)果)。而在新興市場,個股波動率高,投資中樞波幅大,估值端常發(fā)生迅速拉升和崩塌,系統(tǒng)風險顯著。這種情況下,在新興市場單純持股并非最優(yōu)的財富管理策略,針對多類別資產(chǎn)的配置策略更具穩(wěn)定性。相關(guān)資產(chǎn)包括對股票、股權(quán)、債券、類現(xiàn)金、房地產(chǎn)、商品、藝術(shù)品等多類別產(chǎn)品的優(yōu)化配置。 我們本報告主要梳理美國基業(yè)長青的資產(chǎn)管理機構(gòu)發(fā)展歷程,并分析其成功的產(chǎn)品設(shè)計策略。當然南橘北枳,中國資產(chǎn)管理機構(gòu)的發(fā)展更依賴于對中國制度環(huán)境的認識和應變,我們的分析也是管中窺豹。 1.美國資管業(yè):格局集中/策略差異/技術(shù)智能 從行業(yè)屬性看,美國資管機構(gòu)體現(xiàn)了格局集中、策略差異、技術(shù)智能等主要三個特征。我們將對針對北美典型的資管機構(gòu)發(fā)展進行分析。 格局集中:美國擁有一大批全球資產(chǎn)規(guī)模最大的基金公司,包括Vangaurd,BlackRock等。據(jù)統(tǒng)計,從1995年到2012年,美國市場規(guī)模最大的5家資產(chǎn)管理公司市場份額從34%提高到了40%,前25的資產(chǎn)管理公司管理的市場份額達到73%。主要原因是大基金公司品牌大,渠道廣且產(chǎn)品線豐富。 策略差異:大型基金公司主要依靠ETF產(chǎn)品,即發(fā)行行業(yè)指數(shù)基金,精品型的資產(chǎn)管理機構(gòu)主要依靠特定的投資策略,如對宏觀對沖/不良債權(quán)/私募股權(quán)投資等有獨特策略;也有部分機構(gòu)放棄資產(chǎn)端而搶占流量端,這體現(xiàn)為在平臺上聚攏流量,同時提供配置ETF組合的服務(wù)。 邁向智能:美國的Wealthfront,Betterment開創(chuàng)了人工智能理財產(chǎn)品的先河,即通過優(yōu)化程序為客戶“量體裁衣”,設(shè)計組合配置策略;近年來美國大型資管機構(gòu)也在跟進,如資管巨頭Vanguard近年也在大力推進人工智能理財產(chǎn)品。 2.巨頭型:黑巖的崛起 隨手打開《中國證券報》、《經(jīng)濟觀察報》或類似的刊物,總是能發(fā)現(xiàn)許多分析師或經(jīng)濟學家在講話。他們背后都有一些非常顯赫的名字:GS,MS, ML, DB等等。如果只看這些刊物,我們很容易把這些名字理解為金融市場的主角,是它們決定了價格、成交量和一切走勢。但這不是事實,因為它們只是中介商。對外行而言,它們擁有一個氣派的名字:投資銀行(InvestmentBank),而內(nèi)行一般把它們稱為“經(jīng)紀商/自營商”(Broker/Dealer),這精辟地描述了它們的兩大功能:幫助客戶進行融資和交易,用自己的資本進行投資和投機。 ML, Citi和許多其他投資銀行沒有自己的投資管理部門,GS,MS和DB的投資管理規(guī)模大致在2000-5000億美元之間,聽起來挺嚇人的。但是很少有人聽說以下的名字:Fidelity擁有1.4萬億美元,StateStreet擁有1.2萬億美元,CapitalGroup擁有大約1萬億美元,Vanguard擁有8000億美元。以上任何一家都相當于三到四家頂級投資銀行的資產(chǎn)管理規(guī)模。所以,當中國私募基金挺進香港,聲稱要把GS和ML趕出去時,他們完全錯誤理解了金融市場的角色關(guān)系。他們不應該把經(jīng)紀人趕出去,因為經(jīng)紀人是為所有人提供服務(wù)的,否則市場無法運轉(zhuǎn)。 金融投資的10個謊言之:我們在報紙上看到的名字是金融市場的主角 ——以上文字摘錄自《人大經(jīng)濟論壇》 2.1.戰(zhàn)略:持續(xù)對外擴張的資管巨頭 作為全球最大的資產(chǎn)管理機構(gòu),Blackrock(譯為黑巖,簡稱BLK)的股權(quán)結(jié)構(gòu)較為分散,內(nèi)部股東持股比例僅有5%,機構(gòu)和共同基金持股比例占71%,但持股比例較為分散。 1988年Blackrock由拉里?芬克和蘇珊?瓦格納等8人建立。最初,芬克得到了全球最大私募黑石集團皮特?彼得森的初始經(jīng)營資本的穩(wěn)定資助。彼得森相信芬克做致力于風險管理領(lǐng)域公司的眼光,于是為公司命名為“黑石財務(wù)管理”。成立之初,公司主要業(yè)務(wù)時固定資產(chǎn)投資。1992年,由于與大私募集團黑石的名字會產(chǎn)生混淆,他們決定從“黑石財務(wù)管理”改名為“黑巖”。當年公司資產(chǎn)管理規(guī)模(以下簡稱AUM)為170億美元,1994年,AUM為530億美元。 對外通過并購擴張,在內(nèi)夯實技術(shù)中臺系統(tǒng),這成為黑巖的發(fā)展戰(zhàn)略。1995年,PNC金融服務(wù)集團收購了BLK,這一并購讓BLK的業(yè)務(wù)變得更加多元化,從封閉型基金、信托拓展到開放型基金,包括股票基金。同時,BLK的分銷網(wǎng)絡(luò)和投資機會也因此增加。 1999年,BLK以每股14美元的價格在紐約證券交易所公開上市,AUM為1650億美元,2004年這個數(shù)字增長到了3420億。 2000年,BLK成立了由一支分析師團隊組成的“黑巖解決方案”公司。這個公司現(xiàn)已經(jīng)擁有800多人的龐大分析師團隊,2000多名雇員,學科背景覆蓋數(shù)學、金融、經(jīng)濟、工程等多個領(lǐng)域。 BLK Solutions:黑巖黑科技的集中營 BLK Solutions(以下簡稱BRS)是一個提供投資管理科技系統(tǒng)、風險管理服務(wù)和咨詢服務(wù)的部門,以服務(wù)費為收入。下面分設(shè)兩個部門:Aladdin和金融市場咨詢(financial markets advisory,簡稱FMA)。FutureAdvisor是BLK在2015年收購的智能財富管理平臺,為金融機構(gòu)提供高質(zhì)量的技術(shù)建議。 Aladdin是公司成立時便建立的專有技術(shù)平臺,旨在為BLK和其他機構(gòu)投資者提供風險管理系統(tǒng)。FMA于2008年創(chuàng)建,旨在為全球的金融機構(gòu)、監(jiān)管者、政府實體提供復雜的金融和風險建議。 BRS 2015年收入為6.4億美元,同期增長2%,占公司總收入的5.6%。Aladdin占BRS收入比82%,其主要收入來源是長期的合同收入。由圖1可知,BRS收入逐年上升,除了2012和2015年收入增長較慢以外,最近五年的收入增長達到10%左右。 雖然BRS的收入占比不高,但其對BLK的收入拉動作用不容小視。因為BRS接觸的客戶擁有200-500億美元的可投資資產(chǎn),如果BLK能夠?qū)RS的客戶轉(zhuǎn)變成其投資管理服務(wù)的客戶,BLK的多元化資產(chǎn)的AUM可以顯著增加。 2005年以后BLK進行了一系列并購,增強了其投資能力。包括:2005年,從Metlife手中購買了SSRM控股的3.75億美元的現(xiàn)金和股票,其中包括SSRM的共同基金業(yè)務(wù);2006年,用90億美元吞并了美林證券公司的投資管理部門Merrill Lynch Investment Managers,這一舉動也讓它的AUM第一次達到了1萬億美元,構(gòu)建了其權(quán)益部門并增強了分銷能力;2007年,收購了Quellos Group, LLC.;2009年,收購了Barclays Global Investors,包括BGI的明星產(chǎn)品iShares;2011年,希臘銀行聘請BLK solutions對其銀行系統(tǒng)提出分析和建議;2012并購了Claymore和SRPEP,AUM增加137億美元;2013收購Credit Suisse和MGPA,AUM增加269億美元;2015收購BKCA,infraestructure Institucional and FutureAdvisor,AUM增加22億美元。 2.2. 產(chǎn)品策略:權(quán)益被動,固收主動 美國最大的共同基金之一先鋒基金創(chuàng)設(shè)人約翰?博格(John C. Bogle)論述了基金行業(yè)的長青之道:1、長期投資;2、指數(shù)化投資;3、降低稅收等交易成本;4、被動投資,減少交易;5、不要認為自己可以超越市場;6、收益會回復到正常水平(萬有引力);7、簡單勝于復雜;8、基金規(guī)模迅速擴大的結(jié)果是回報回歸甚至降低。事實上,北美學術(shù)研究也發(fā)現(xiàn)共同基金長期獲得Alpha異常困難。黑巖在設(shè)計產(chǎn)品上遵循了相關(guān)策略和研究成果,權(quán)益類中被動指數(shù)類產(chǎn)品是大資管機構(gòu)的主要布局線。 2.2.1. 權(quán)益產(chǎn)品:ETF占主導 2013-2015年,股票的業(yè)績收入上升明顯,由9100萬美元升至2.05億美元。主動管理組合收入較為穩(wěn)定,略有下降;iShares(股票ETF)組合收益逐年上升,且收入占比最高,約占50%;非ETF指數(shù)型組合收入穩(wěn)定,占比約為10%,但其AUM超過50%。公司的iShares是公司的明星業(yè)務(wù),體量大,且管理費低,相較于非ETF指數(shù)型基金有較多的優(yōu)勢。 2015年公司權(quán)益投資中,機構(gòu)客戶AUM約為2.7萬億美元,占比最高,且主要是非ETF指數(shù)型投資,其次是積極管理型;零售客戶AUM約為5411萬美元,占比最低,其中主動型投資占比最高;iShares投資中包含零售和機構(gòu)客戶,投資金額約為1.09萬億美元。 2.2.2. 固定收益:主動類業(yè)務(wù)漸高 主動管理型固定收益組合收入增幅最為明顯,收入占比約為60%,2015年收入為15.66億美元;iShares(固定收益ETF)收入略有上升,收入占比約為20%,而AUM占比10%,說明其收費較高;非ETF指數(shù)型組合收入占比小于其AUM,說明其收費較低。2015年固定收益的績效收費相較于2013年沒有明顯變化。我們認為隨著全球利率環(huán)境波動加大,對債券資產(chǎn)的擇時更易獲得alpha,這也是近年來公司固收類產(chǎn)品中主動類產(chǎn)品占比提升的原因。 同時公司也在配置另類投資資產(chǎn)。另類投資的核心資產(chǎn)逐年緩慢上升,收入占該業(yè)務(wù)線收入約85%,13、14年的AUM分別為65%,15年的AUM約為100%;貨幣和商品的收入緩慢下降;另類投資的業(yè)績收入下降較為明顯,另類投資的業(yè)績收入表現(xiàn)不佳。 從黑巖發(fā)展經(jīng)驗看,公司善于做基于權(quán)益的ETF產(chǎn)品(被動配置)和注重擇時的固收類產(chǎn)品(主動配置),但對另類資產(chǎn)的投資并不占優(yōu)勢。在缺乏流動性前提下,我們認為另外投資更重視特殊資產(chǎn)和投資策略的把握,精品型的資產(chǎn)管理機構(gòu)比全能型的巨頭更善于把握。 3.精品型:KKR—暗影重重的資本之王 3.1.全球最優(yōu)的私募股權(quán)投資機構(gòu)之一 經(jīng)歷三十年的全球經(jīng)濟周期的變化,KKR已經(jīng)發(fā)展成全球最優(yōu)秀的私募股權(quán)投資公司之一。1976年5月1日KKR成立,專門從事管理層收購、股權(quán)投資等業(yè)務(wù),創(chuàng)立了注重私募股權(quán)投資業(yè)務(wù)的機構(gòu)投資模式。目前KKR已經(jīng)從一個僅由少數(shù)幾個人組成和一個提供單一私募股權(quán)投資產(chǎn)品服務(wù)的金融機構(gòu)發(fā)展成為擁有一千多位員工,業(yè)務(wù)范圍幾乎覆蓋固定收益類產(chǎn)品、證券投資、對沖基金、資本市場業(yè)務(wù)、基礎(chǔ)設(shè)施投資、能源投資和房地產(chǎn)投資等板塊,投資區(qū)域布局也從美國輻射到歐洲、亞洲等全球主要經(jīng)濟活躍的地區(qū)。 20世紀70年代末,KKR起家于杠桿收購的興起。公司與徳崇證券密切合作,積極使用垃圾債,從此“以小吃大”的杠桿收購開始大行其道。在杠桿收購的第一次浪潮中,KKR留下了不少經(jīng)典案例,其中以62億美元收購碧翠絲,以246億巨額資金收購雷諾茲-納貝斯克的案例至今也是人們常談?wù)摰脑掝}。但對于垃圾債券的過度依賴,以及“蛇吞象”之后的消化難題成為了公司的隱患。 布局綜合資產(chǎn)管理業(yè)務(wù)是KKR再次興盛的驅(qū)動力。進入90年代,隨著投資者對于垃圾債券的熱情減弱KKR的發(fā)展暫時進入了瓶頸期。1996年后伴隨著債券市場的回暖,KKR在當年募集到了創(chuàng)紀錄的60億美元的資金,“門口的野蠻人”又重新回到了市場,杠桿收購也迎來了第二次的高峰。在2007年以前的這段時間,KKR也不斷推陳出新,相繼新設(shè)了債券基金、承銷等業(yè)務(wù),業(yè)務(wù)開始向多元方向發(fā)展。 上市提升資金規(guī)模,促進了KKR業(yè)務(wù)進一步多元。2010年,隨著金融市場從2007年金融危機中逐漸恢復,KKR也迎來了其發(fā)展道路上的另一座里程碑—在紐交所IPO。這進一步推進了KKR的業(yè)務(wù)多元化。在上市之后,KKR相繼推出了私募股權(quán)市場上的能源、基礎(chǔ)設(shè)施、房地產(chǎn)專項投資基金,二級市場上的FOF、另類信用投資等。到現(xiàn)在,KKR已從一個依賴垃圾債券融資進行杠桿收購的純粹的私募股權(quán)公司發(fā)展成了一個融資渠道多元化、投資覆蓋面廣、在多級市場上開展業(yè)務(wù)的綜合性金融巨頭。 3.2.業(yè)務(wù)模式:精英運作,融資多元 KKR已為全球PE/VC的巨頭,資金渠道多元。從投資者角度看,KKR 2015年超過半數(shù)資金來自養(yǎng)老基金,其后便是金融機構(gòu)。按地域分布看,KKR 2015年六成資金來自美洲,第二大資金來源地是亞太,占比約兩成,來自歐洲的資金占15%。 KKR不僅有涵蓋各行業(yè)專業(yè)投資團隊,還有經(jīng)驗豐富的投后管理咨詢團隊,更有來自國際知名企業(yè)的38位前高管。這樣的團隊結(jié)構(gòu)保證了KKR從研究到投資再到投后管理整個過程的高效與價值的高增長。 近十年來,KKR所管理的資產(chǎn)規(guī)模不斷上升,從2004年的150億美元增長到2015年的1195億美元。AUM的增加來自于公司多年來為投資者創(chuàng)造出的豐厚回報,體現(xiàn)了投資者對于公司未來發(fā)展的充足信心。 3.3.收入結(jié)構(gòu):投資收益占比大于管理費收入 KKR的業(yè)務(wù)包括私募股權(quán)市場、二級市場以及承銷與直投三個板塊。私募股權(quán)市場下又設(shè)立了能源、基礎(chǔ)設(shè)施和房地產(chǎn)的專項基金,截止2015年末,私募股權(quán)市場的AUM達到660億美元。二級市場業(yè)務(wù)是2000年以后才陸續(xù)開展的,其管理資產(chǎn)規(guī)模已達到535億美元,主要投資于杠桿信用產(chǎn)品、多空股票投資、另類信用投資及FOF等。此外,KKR還成立了承銷部門和直投部門,目前管理資產(chǎn)大約50億美元。 KKR的收入主要來源于兩大類:費用相關(guān)和投資收益,其中費用收入也有不同來源。以私募股權(quán)市場為例,相關(guān)費用包括資金管理費(一般是募集資金的100-200個BP),被投資企業(yè)的監(jiān)管費以及交易收費。投資收益也因業(yè)務(wù)板塊的不同而有所差異。 投資收益是KKR最重要收入來源。2015年度KKR的總收入中,KKR投資收益約占86%,而相關(guān)的費用收入僅占14%。這顯示出了其極強的創(chuàng)造投資收益的能力。按業(yè)務(wù)板塊分解其投資收益,其中私募股權(quán)市場占了所有投資收益的75%,其次是來自二級市場的11%,而直投和主要活動的投資收益占比較少,分別為8%和6%。從費用收入結(jié)構(gòu)來看,私募股權(quán)市場占比最大,達到70%,主要活動的費用占比達到15%,而二級市場費用收入的比重為11%,剩下4%主要是直投費用。 4.精品型:橡樹資本—逆向投資高手打造美版AMC 橡樹資本管理有限公司(Oaktree Capital)是一家國際性資產(chǎn)管理公司,創(chuàng)立于1995年,目前管理規(guī)模為970億美元。橡樹資本一直專注于全球不良資產(chǎn)的投資機會,投資組合中包括企業(yè)困境債務(wù)、困境企業(yè)股權(quán)、困境房地產(chǎn)、銀行不良貸款、高收益?zhèn)取O饦滟Y本在2009年參與了美國政府為應對次貸危機發(fā)起的不良資產(chǎn)救援計劃(TARP),并獲得了不錯的投資回報率。截至2013年9月底,橡樹資本在PPIP項目中的內(nèi)部收益率達到26%。 從橡樹資本投資回報情況來看,不良債權(quán)投資的凈內(nèi)部收益率達到17.1%,僅次于公司能源投資項目收益率水平,遠高于其他項目投資回報水平。 從橡樹資本的經(jīng)營業(yè)績來看,不良資產(chǎn)管理行業(yè)的利潤在整體不良率大幅提升的區(qū)間內(nèi)業(yè)績也是不斷下滑(前期買入的不良資產(chǎn)在不良率提升過程中面臨貶值),直至整體不良率進入拐點區(qū)域。而盈利大多在經(jīng)濟好轉(zhuǎn),不良率持續(xù)下降的經(jīng)濟周期中。 橡樹資本的業(yè)績直到09年之前都是伴隨不良率的上升而下降的,直到2009年銀行業(yè)不良貸款率達到峰值后,公司歸屬于普通股東的可分配凈收入的虧損幅度大幅降低;2012年銀行業(yè)不良貸款率尚未恢復次貸危機前水平,公司歸屬于普通股東的可分配凈收入已經(jīng)為正,此后盈利狀況一直較好。從橡樹資本普通股本回報率可以看出,銀行業(yè)不良貸款率的改善同時促進了橡樹資本經(jīng)營業(yè)績的改善。 5.平臺型:Charles Schwab—老美中產(chǎn)的主心骨 5.1.成長契機:別人高價,我家免費 嘉信理財(Charles Schwab)成立于1971年,1987年在紐交所上市,總部位于美國加州。公司提供資產(chǎn)管理和經(jīng)紀交易等綜合金融服務(wù),資管規(guī)模和活躍賬戶數(shù)保持增長態(tài)勢,是美國乃至全球最大的券商之一。公司20世紀70年代由低成本折扣經(jīng)紀商起家,90年代開發(fā)網(wǎng)上經(jīng)紀業(yè)務(wù)線,之后逐漸轉(zhuǎn)向資產(chǎn)管理業(yè)務(wù),進入21世紀后,機構(gòu)業(yè)務(wù)成為公司業(yè)務(wù)拓展方向。 20世紀70年代后,管制放松產(chǎn)生了美國證券、資管等非銀機構(gòu)的轉(zhuǎn)型機遇。美國石油危機下,美國國內(nèi)通脹高企倒逼金融管制放松。一方面,利率開始由市場定價,這為多種理財產(chǎn)品的創(chuàng)設(shè)提供了基礎(chǔ);另一方面金融混業(yè)化的格局開始形成,1975年證券公司傭金率開始由市場決定(之前實施千二以上的固定傭金率),傳統(tǒng)依靠經(jīng)紀業(yè)務(wù)牌照的壟斷傭金業(yè)務(wù)模式被打破,美國券商開始尋求多元化收入來源。在這種背景下,成立于1971年的嘉信理財開始了自主創(chuàng)新之路,公司在其低成本折扣經(jīng)紀商的基礎(chǔ)上不斷增加全方位的客戶咨詢服務(wù)。 1975年,業(yè)務(wù)標準化,率先推出折扣經(jīng)紀業(yè)務(wù) 1975年5月,美國證券交易委員會取消固定傭金制度,轉(zhuǎn)而推行協(xié)商傭金制。對此大多數(shù)證券經(jīng)紀公司應對是降低機構(gòu)投資者繳納的傭金率,提高一般投資者繳納的傭金率。但與之不同的是,嘉信看準時機鎖定中小投資散戶,率先推出了折扣經(jīng)紀業(yè)務(wù),并加大對信息設(shè)備投入,實現(xiàn)交易自動化。 與美林證券等提供研究服務(wù)不同,嘉信公司的經(jīng)紀人從不給咨詢意見。公司把股票交易和投資咨詢及其他服務(wù)獨立,對股票交易收取極低的費用,在從中分配一部分費用給提供標準化服務(wù)的經(jīng)紀人。 1986年,對個人退休賬戶免費,為“理財超市”構(gòu)建平臺 1982年,美國國會通過了允許個人退休賬戶出臺的條例,當時最樂觀的估計是10年內(nèi)個人退休賬戶吸引500億美元,但實際金額是7250億美元,遠超過市場預期。盡管個人退休賬戶是一種特殊的產(chǎn)品,但銀行業(yè)內(nèi)人士仍把個人退休賬戶僅僅當成一種普通賬戶看待,對客戶開立和維持個人退休賬戶收年費,相關(guān)產(chǎn)品費用高昂。1986年嘉信公司開始直接取消對個人退休賬戶收取年費,這使得嘉信的個人退休賬戶大量增加,超過公司最樂觀的預測。通過對賬戶實現(xiàn)免費,公司實現(xiàn)了個人賬戶的集聚,這為之后構(gòu)建資管平臺,建立“理財產(chǎn)品超市”提供了基礎(chǔ)。公司于1992年推出了共同基金“一賬通業(yè)務(wù)”(One Source)業(yè)務(wù),該賬戶集合了多家資產(chǎn)管理機構(gòu)產(chǎn)品,對客戶免費,但對資產(chǎn)管理機構(gòu)收入約30BP的管理費用。 1995年,推出“顧問資源項目”,提供咨詢服務(wù) 20世紀90年代開始,美國新一輪牛市啟動。投資者對股票、共同基金、期權(quán)等理財產(chǎn)品需求增加,對咨詢服務(wù)要求加強;而同時嘉信客戶的平均年齡是47歲,全面服務(wù)的經(jīng)紀公司客戶的平均年齡是57歲,要留住這些年紀較大且較富裕的客戶,要求公司業(yè)務(wù)進行轉(zhuǎn)型,提供咨詢服務(wù)。 對此,嘉信公司實施客戶細分,把客戶細分為三類:委托投資者、投資意見征求和自我定向投資者,并于1995年推出獨立的“登記顧問資源”的(RIA,registered investment advisor)項目平臺,該平臺的投資顧問獨立于公司,不收取公司固定報酬。這樣一方面有利于留住客戶,但又避免直接提供咨詢資源,控制了相關(guān)成本。 1996年,拓展“電子經(jīng)紀商”業(yè)務(wù) 1995年后互聯(lián)網(wǎng)作用凸顯,在美國銷售的個人電腦數(shù)第一次超過電視機銷售數(shù),以計算機網(wǎng)絡(luò)為基礎(chǔ)行將開始為證券交易主流。嘉信抓住時機,開始拓展電子經(jīng)紀商業(yè)務(wù)。由于豐富前期經(jīng)驗積累,嘉信能夠在奔向網(wǎng)絡(luò)的競賽中脫穎而出。在成立初期,嘉信曾推行第一個“經(jīng)紀操作和交易分析”系統(tǒng),大大降低處理訂單成本,提高精確度。后來又推出“均衡器”、“街上聰明人”等工具,得到了不少公眾的好感。1996年,嘉信進一步推出“eSchwab”,開始進入互聯(lián)網(wǎng)交易,并與嘉信零售重新合并在一起,在隨后幾年中迅速占據(jù)了經(jīng)紀業(yè)務(wù)市場份額第一的寶座,實現(xiàn)了線上和線下結(jié)合。 2002年以后,貫徹差異化競爭策略,拓展機構(gòu)業(yè)務(wù) 當網(wǎng)上經(jīng)紀業(yè)務(wù)競爭進入白熱化階段,嘉信的競爭戰(zhàn)略也開始向差異化轉(zhuǎn)型,即開展機構(gòu)業(yè)務(wù),涉及類貸款等綜合金融服務(wù)。目前嘉信業(yè)務(wù)涉及資產(chǎn)管理、教育基金、債務(wù)管理、養(yǎng)老金等多方面,每一塊業(yè)務(wù)又通過市場細分和個性化服務(wù)來獲得差異化的競爭優(yōu)勢,不僅著眼于個人投資者,同時越來越重視機構(gòu)投資者。這使得2004年至今的十年內(nèi),其凈收入結(jié)構(gòu)中機構(gòu)投資者服務(wù)收入占比逐年加大,2013年機構(gòu)投資者服務(wù)收入占比已達總收入的23%,差異化轉(zhuǎn)型初見成效。 轉(zhuǎn)型小結(jié):嘉信在業(yè)務(wù)轉(zhuǎn)型中,遵循了“折扣經(jīng)紀—資產(chǎn)管理—機構(gòu)業(yè)務(wù)”三部曲。第一步,公司業(yè)內(nèi)率先降傭并開發(fā)網(wǎng)上渠道,這種以量補價的盈利方式幫助公司聚攏海量客戶;第二步,公司聚焦于資產(chǎn)管理業(yè)務(wù),通過多樣產(chǎn)品和特色服務(wù)把公司打造成“資管平臺”,戰(zhàn)略由低成本轉(zhuǎn)向差異化;第三步,公司向大學基金、養(yǎng)老金機構(gòu)拓展資產(chǎn)管理業(yè)務(wù),同時積極提升杠桿,開始做業(yè)務(wù)波動率較低的“類貸款”業(yè)務(wù)。經(jīng)過多輪戰(zhàn)略轉(zhuǎn)型,嘉信理財初具全能投行的職能。 專注于開發(fā)中低收入客戶,公司資管規(guī)模和賬戶數(shù)量在美國券商業(yè)影響力巨大。截止2015年年底,嘉信持有的客戶總資產(chǎn)高達2.51萬億美元,活躍經(jīng)紀賬戶為980萬,公司退休計劃客戶150萬,銀行賬戶100萬。公司下設(shè)投資服務(wù)和咨詢服務(wù)兩大部門,提供經(jīng)紀、共同基金、ETF、咨詢建議、銀行、信托服務(wù)。 5.2.產(chǎn)品策略:多類資產(chǎn)的配置服務(wù) 目前公司資產(chǎn)管理收入已經(jīng)成為嘉信理財凈利潤的主要來源,占比高達41%。而在這一業(yè)務(wù)領(lǐng)域,嘉信理財優(yōu)勢在于對客戶進行精細化管理,提供了九類基礎(chǔ)資產(chǎn)管理產(chǎn)品,客戶可根據(jù)自己的風險偏好及投資需求選擇心儀的資產(chǎn)管理投資組合。產(chǎn)品差異化促進了管理費率保持了較高水平,即使考慮了貨幣市場基金、指數(shù)基金等被動型理財產(chǎn)品,公司資管業(yè)務(wù)費率總體在0.2%以上 。 近年來雖然資產(chǎn)管理費率略有下降,但得益于資產(chǎn)規(guī)模的擴大,嘉信理財?shù)馁Y產(chǎn)管理收入仍然呈上升趨勢。2015年嘉信資管收入為26.50億美元,較2014年增長了5%。 6.智能投顧:技術(shù)先行,明日之光 當三級颶風襲擊福羅里達州時,哪支水泥股的漲幅會最大? 回答:德州工業(yè)[Texas Industries])。 回答:雷神公司[Raytheon]、美國通用動力公司[General Dynamics]和洛克希德馬丁公司[Lockheed Martin])。 回答:為iPad內(nèi)置攝像頭生產(chǎn)傳感器的豪威科技股份有限公司 [OmniVision])。 以上為Kensho旗下軟件沃倫(取自沃倫?巴菲特先生英文名[Mr.Bufett])的展示效果,該軟件本質(zhì)是基于云服務(wù)的信息輔助系統(tǒng)。通過該軟件,客戶可以像在谷歌進行搜索一樣,在簡單的文本框里輸入非常復雜的問題,并得到答案。沃倫軟件可以通過掃描藥物審批、公司財報、經(jīng)濟報告、貨幣政策變更、政治事件、以及這些事件對地球上幾乎所有金融資產(chǎn)的影響,為上萬個問題找到答案。Kensho軟件在亞馬遜公司位于FinQloud計算網(wǎng)絡(luò)的網(wǎng)絡(luò)服務(wù)器上運行。Kensho已經(jīng)得到了多家美國投行的青睞,根據(jù)華爾街日報報道,高盛已對公司投資1500萬美元,成為其第一大股東。智能投顧羽翼漸豐。 對智能投顧市場而言,一級市場探索,業(yè)界大佬支持,二級市場響應。智能投顧體系最早由幾家硅谷金融技術(shù)初創(chuàng)公司如Wealthfront, Betterment和Personal Capital設(shè)立。2014年業(yè)界巨頭也開始涉足這一領(lǐng)域,如全球最大的資產(chǎn)管理公司貝萊德,收購初創(chuàng)智能投顧公司Future Advisor。高盛、嘉信理財和 RBS 也相繼獨立研發(fā)智能投顧, RBS更是推出了智能投顧取代客戶投資顧問的服務(wù),未來有望替代250 位私人銀行家。對于投資者而已,選擇智能投顧具備以下優(yōu)勢:落實資產(chǎn)配置、降低服務(wù)門檻、降低交易成本、減少投顧代理問題等。根據(jù)花旗銀行預測,智能理財市場2025年內(nèi)將達到10萬億美元。 智能投顧本質(zhì)依靠技術(shù)優(yōu)勢,屬于金融技術(shù)類業(yè)務(wù)(Fin-Tech),傳統(tǒng)金融機構(gòu)也可以通過外延式擴張獲取相關(guān)技術(shù),如華泰證券于2016年4月并購了財務(wù)管理技術(shù)類公司Asset Mark,該公司主要服務(wù)于資產(chǎn)配置和投顧服務(wù)的中臺建設(shè),為后續(xù)投顧智能化服務(wù)提供基礎(chǔ)設(shè)施。 從盈利模式看,該業(yè)務(wù)本質(zhì)為技術(shù)驅(qū)動的輕資產(chǎn)模式,這與金融機構(gòu)資本驅(qū)動的重資產(chǎn)模式恰恰相反,具有顯著“”大行業(yè)/小公司”的特征。我們專門以近期風頭正進的Kensho為例說明,近期公司發(fā)布了多個分析平臺,這一系列平臺系統(tǒng)正令業(yè)界平庸的財務(wù)分析師震顫。 考慮到Kensho處于初創(chuàng)期,我們以更成熟的Betterment、Wealthfront等機構(gòu)說明智能投顧等Fin-tech機構(gòu)的盈利模式。 6.1.Betterment:投資組合理論的活學活用 公司創(chuàng)立于2008年,2010年獲得了300萬美元的投資;2012年獲得了1000萬美元的投資;2015年D輪融資約2億美元;2016年,獲得了1億美元的E輪融資,目前公司估值7億美元。公司目前管理的資產(chǎn)有40億美元,是世界上最大的智能投顧公司,目前客戶數(shù)約15萬人,員工約149人。 Betterment有較好的界面體驗感。用戶進入Betterment網(wǎng)站后,填寫一些個人信息(年齡、收入、投資目的、期限、目標金額、風險偏好等)后,網(wǎng)站會根據(jù)個人狀況推薦最適合你的投資建議。這種模式的原理是最基礎(chǔ)的 Markowitz 資產(chǎn)組合理論和其衍生模型,在云端低成本、快速、批量化地解決各種數(shù)據(jù)運算,再根據(jù)用戶的傾向,個性化地提供資產(chǎn)配置組合方案。這是傳統(tǒng)人工理財服務(wù)無法比擬的,它可以很多人足不出戶就可以享受低門檻、低成本地管理自己的資產(chǎn)。 美國資本利得稅高昂,Betterment還提供了Tax Loss Harvesting+解決方案,根據(jù)客戶的投資和收入,確定投資方案,獲得最大程度的稅收優(yōu)惠,此項服務(wù)估計每年可以增加0.77%的稅后投資回報率。此外,Betterment可以查看和投資者同齡或同收入的人在投資什么,怎么投資。另外,Betterment還提供了的手機應用,可以隨時隨地查看自己的投資賬戶。 6.2. Wealthfront:資產(chǎn)配置的新一站 Wealthfront前身是一家名叫Kaching的美國投資咨詢顧問公司。 2011年12月Kaching更名為Wealthfront,轉(zhuǎn)型為一家專業(yè)的在線財富管理公司,同時也是非常具有代表性的智能投顧平臺,借助于計算機模型和技術(shù),為經(jīng)過調(diào)查問卷評估的客戶提供量身定制的資產(chǎn)投資組合建議,包括股票配置、股票期權(quán)操作、債權(quán)配置、房地產(chǎn)資產(chǎn)配置等,主要客戶為硅谷的科技員工,如Facebook、Twitter、Skype等公司的職員。 其創(chuàng)始人為Andy Rachleff、Dan Carroll,其中,Andy Rachleff為Wealthfront的執(zhí)行主席,曾是Benchmark Capital的創(chuàng)始人之一,賓夕法尼亞大學校董,斯坦福商學院的一名教師,Dan Carroll為Wealthfront的首席戰(zhàn)略官。平臺目前有一支由業(yè)界和學界名人組成的管理團隊、投資團隊,如《漫步華爾街》一書的作者Burton Malkiel 就是首席投資官。2015年Wealthfront獲得了顯著增長,截至2016年2月底,Wealthfront的資產(chǎn)管理規(guī)模近30億美元,而在2015年1月僅為18.3億美元。 Wealthfront的特點是成本低,主要客戶為中等收入年輕人,區(qū)別于傳統(tǒng)理財主要針對高凈值人群。平臺的盈利來源為其向客戶收取的咨詢費(advisory fee)。 Wealthfront提供的主要產(chǎn)品和服務(wù)是自動化的投資組合理財咨詢服務(wù),包括為用戶開設(shè)、管理賬戶及投資組合的評估。用戶能夠通過Wealthfront平臺投資,標的為ETF基金。Wealthfront選擇11大類ETF,分別為:美國股票、其他發(fā)達國家股票、新興市場股票、分紅股票、房地產(chǎn)、自然資源、美國政府債券、公司債券、新興市場債券、市政債券、防通脹證券(TIPS)。 7. 映射與選股

由下圖知,公司資管收入中共同基金服務(wù)費近年來有所下降,而投資管理咨詢費及其他收費則有所上升。這由于2000年后,隨著投資者對研究服務(wù)依賴度提升,嘉信理財退出了不收取咨詢費用的“共同基金全一賬通”服務(wù)。

當朝鮮試射導彈時,哪支國防股會漲得最多?

當蘋果公司發(fā)布新iPad時,哪家蘋果公司的供應商股價上漲幅度會最大?

7.1. 經(jīng)驗:資產(chǎn)管理是金融業(yè)態(tài)的好生意 上文分析了海外資產(chǎn)管理的四類運營模式,我們同時比較了四類機構(gòu)的盈利能力和估值水平。整體上,從盈利能力看,橡樹資本最高(15%),其余三類保持在10%以上;從資管規(guī)模看,嘉欣理財和黑巖都可以管理2萬億美元規(guī)模,這與市值情況相一致,嘉欣理財和黑巖都可以成長為300億美金的大市值機構(gòu),KKR和橡樹市值在百億元以內(nèi);從價值驅(qū)動看,KKR、橡樹資本對資產(chǎn)端有控制能力,Price/Aum較高,而嘉欣理財主要做流量聚攏和資產(chǎn)配置,Price/Aum最低;從估值水平看,橡樹資本和嘉欣理財估值水平較高,前者體現(xiàn)了資本市場對其針對不良債權(quán)定價能力(獨特投資策略)的溢價,后者體現(xiàn)了聚攏流量、構(gòu)建平臺后的“護城河”價值,KKR的估值水平最低,這與公司有較多自營業(yè)務(wù)有關(guān)(成熟市場自營業(yè)務(wù)估值中樞1PB左右)。 我們同時分析了中國基金行業(yè),相關(guān)模式特征與美國同行一致。由于規(guī)模擴張不需要消耗資本,中國公募基金能保持“輕資產(chǎn)”運營模式,ROE水平更高,2014/15年,中國主要基金公司ROE在20%以上,而同期中國券商的ROE水平約10%(2014年)/15%(2015年)。有趣的是,中國公募基金存續(xù)規(guī)模表現(xiàn)出“牛市規(guī)模激增,熊市規(guī)模陰跌”的特征。即使在熊市,基金資產(chǎn)管理規(guī)模也可以保持較高的水平,這也許可以用行為金融解釋,如基金投資者(大媽們)在產(chǎn)品七毛以下時常因心理賬戶、損失厭惡等原因不愿意贖回。這種策略下,中國公募基金的存量規(guī)模長期看可以保持穩(wěn)定增長。 中國的智能投顧也在發(fā)展中,目前包括京東金融等機構(gòu)也參與了人工智能選股和智能配置。除了推薦個股外,相關(guān)機構(gòu)主要還是以“做選擇題測算風險偏好—提供風險配置”方案為主,本質(zhì)上還是一個靜態(tài)的配置方案。但也有部分機構(gòu)可以展示策略提供動態(tài)化的資產(chǎn)配置過程,我們認為其對資產(chǎn)管理的理解已走到海外同行。我們以雪球研發(fā)的蛋卷基金舉例說明。 蛋卷基金對市場上的產(chǎn)品進行選擇,主要按照 “安睡計劃” 和 “斗牛計劃” 兩個類別推薦。安睡計劃針對債券基金、貨幣基金,面向要求資產(chǎn)穩(wěn)健增值的用戶。斗牛計劃是股票基金,主要針對高風險偏好客戶。近期蛋卷基金與天弘基金聯(lián)合推出「蛋卷斗牛二八輪動」,主要是針對大類資產(chǎn)配置的視角研發(fā)產(chǎn)品。 該策略基于根據(jù)趨勢跟隨大小市值輪動的策略編制,成分標的為滬深300指數(shù)、中證500指數(shù)和國債指數(shù):該策略對比當前交易日收盤數(shù)據(jù)與二十個交易日前的收盤數(shù)據(jù),選擇滬深300指數(shù)和中證500指數(shù)中漲幅較大的一個,于下一個交易日收盤時切換為持有該指數(shù);若兩個指數(shù)均為下跌,則于下個交易日收盤時切換為持有國債指數(shù)。回測結(jié)果表明,該策略在牛市可以較好把握主升行情,在熊市可以實現(xiàn)低倉位運作。 7.2. 選股:參股基金/資產(chǎn)優(yōu)勢/互聯(lián)網(wǎng)理財三主線 東方證券(600958):公司通過全資子公司東證資管開展資產(chǎn)管理業(yè)務(wù),通過持股 39.96%且作為第一大股東的匯添富基金開展基金業(yè)務(wù),通過全資子公司東證資本從事直接投資業(yè)務(wù)。以資產(chǎn)管理業(yè)務(wù)為例,管理規(guī)模突破千億,且80%以上為主動管理產(chǎn)品,在行業(yè)里處于領(lǐng)先地位。 廣發(fā)證券(000776):通過控股子公司廣發(fā)基金和參股公司易方達基金開展基金管理業(yè)務(wù)。截至 2015年底,廣發(fā)基金資產(chǎn)管理規(guī)模行業(yè)排名第7,易方達基金資產(chǎn)管理規(guī)模行業(yè)排名第3。 興業(yè)證券(601377):公司持有51%興業(yè)全球基金股權(quán)和100%興證證券資產(chǎn)管理有限公司,相關(guān)機構(gòu)在資產(chǎn)管理領(lǐng)域具有良好口碑。 基于有獨特投資策略的資管機構(gòu)發(fā)展路徑,推薦在資產(chǎn)端有優(yōu)勢的資管機構(gòu)。維度2:建議增持華聲股份/華西股份/九鼎投資 華聲股份(002670):有PE/VC背景的新一代互聯(lián)網(wǎng)金控平臺:國盛證券在江西地區(qū)耕耘多年,民營股東入主后,有望體現(xiàn)成長性;大股東體外有優(yōu)質(zhì)一級市場資產(chǎn),后續(xù)爭取保險牌照,一二級市場聯(lián)動預期提升資產(chǎn)端優(yōu)勢。 華西股份(000936):轉(zhuǎn)型推進,一二級市場布局逐步完善。公司在文化娛樂/TMT /健康醫(yī)療/跨境半導體技術(shù)領(lǐng)域成立并購團隊,積累優(yōu)質(zhì)待證券化項目,布局漸成熟。股權(quán)激勵實施(行權(quán)價8.06元)將促進管理層利益綁定。 九鼎投資(600053):九鼎集團唯一上市平臺,公司未來將形成以并購為主的PE投資、VC投資、不動產(chǎn)和固定收益投資三大模塊。經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型提升PE/VC行業(yè)景氣,公司作為行業(yè)龍頭受益。 維度3:基于互聯(lián)網(wǎng)理財(包括具有理財屬性的保險品種),受益標的:東方財富/焦點科技 東方財富(300059):公司基于核心流量優(yōu)勢,第一步基金銷售實現(xiàn)變現(xiàn),第二步獲得券商牌照后導流成果值得期待。公司志在打造互聯(lián)網(wǎng)金融一站式平臺,近期資本市場低迷后業(yè)績和估值均雙殺,但公司在流量方面已經(jīng)近千萬客戶積累,這為后續(xù)轉(zhuǎn)型奠定基礎(chǔ),存在顯著超預期。 焦點科技(002315):公司旗下的慧擇保險和新一站保險分別位列中國互聯(lián)網(wǎng)保險第三方中介平臺的第一名和第三名,保險傭金2016年持續(xù)延續(xù)高增長。公司現(xiàn)有產(chǎn)品線有望由傳統(tǒng)互聯(lián)網(wǎng)保障型保險轉(zhuǎn)向理財型保險,保費規(guī)模有望繼續(xù)攀升。 8. 核心風險 市場大幅調(diào)整 資產(chǎn)管理機構(gòu)盈利模式與證券市場行情走勢相關(guān)性較強,如果證券市場行情走弱,基金募集和管理等業(yè)務(wù)的經(jīng)營難度將會增大,盈利水平可能受到較大影響。而我國證券市場行情又受到國民經(jīng)濟發(fā)展狀況、宏觀經(jīng)濟政策、財政政策、貨幣政策、行業(yè)發(fā)展狀況以及國際證券市場行情等諸多因素影響,存在一定的周期性。因此資產(chǎn)管理機構(gòu)存在因資本市場周期性變化而導致收入和利潤大幅波動的風險。 監(jiān)管政策不確定 創(chuàng)新業(yè)務(wù)本身具備較大不確定性,且目前我國證券市場尚處于發(fā)展階段,市場成熟度有待提高,因此資產(chǎn)管理機構(gòu)進行業(yè)務(wù)創(chuàng)新時,可能存在因業(yè)務(wù)管理水平、技術(shù)水平、配套設(shè)施和相關(guān)制度等不能與創(chuàng)新業(yè)務(wù)相匹配而引發(fā)的經(jīng)營風險和信譽損害。

美國沃克爾法案實施后,投資銀行因衍生品業(yè)務(wù)風險敞口高,發(fā)展自營業(yè)務(wù)受限,估值中樞下滑。而一方面,資產(chǎn)管理機構(gòu)業(yè)務(wù)模式主要依托管理費收入,投資收益收入占比低,周期屬性弱于證券公司,同時資產(chǎn)管理機構(gòu)業(yè)務(wù)擴張不依賴大量占用資本,故估值中樞高于證券公司。相對于投行,資產(chǎn)管理機構(gòu)更是一門好生意。

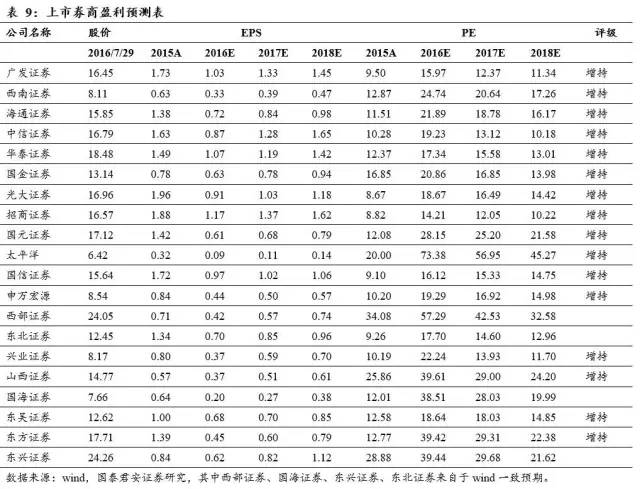

基于全能型的資管機構(gòu)發(fā)展路徑,推薦參股基金的券商。維度1:建議增持東方證券/廣發(fā)證券/興業(yè)證券