| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

同業(yè)存單業(yè)務(wù)的爆發(fā)性增長,本質(zhì)上是商業(yè)銀行同業(yè)負(fù)債業(yè)務(wù)由“非標(biāo)準(zhǔn)化”轉(zhuǎn)向“標(biāo)準(zhǔn)化”,由線下轉(zhuǎn)為線上,由非公開轉(zhuǎn)向公開透明,這是一個戰(zhàn)略性的趨勢變化。這將對我國商業(yè)銀行資金業(yè)務(wù)的發(fā)展產(chǎn)生顛覆性影響,既是挑戰(zhàn),更是難得的發(fā)展機(jī)遇。

同業(yè)存單:中小銀行彎道超車的利器——基于16家A股上市銀行近5年年報數(shù)據(jù)解讀

文/《中國銀行業(yè)》上市銀行年報研究小組

載于《中國銀行業(yè)》雜志2016年第6期

輕金融編輯整理

彎道超車是中國每一個商業(yè)銀行的夢想,而每一個新業(yè)務(wù)的出現(xiàn)都是一個新的彎道,同業(yè)存單也許就是這樣一個機(jī)遇。繼此前《招商銀行為什么能夠彎道超車》一文后,今天我們再來分析下彎道超車的工具:同業(yè)存單,希望對行業(yè)發(fā)展有所助益。通過對近5年16家A股上市銀行年報的分析發(fā)現(xiàn),同業(yè)存單正逐步成為中小銀行負(fù)債業(yè)務(wù)增長的主要動力源。我們判斷,作為一種高效融資工具,同業(yè)存單這塊蛋糕將會以驚人的速度增長,必將在商業(yè)銀行業(yè)務(wù)模式由負(fù)債驅(qū)動轉(zhuǎn)向資產(chǎn)驅(qū)動的過程中起到強(qiáng)大的助推作用。同業(yè)存單將成為中小銀行實(shí)現(xiàn)跨越式發(fā)展的戰(zhàn)略性武器。

同業(yè)存單成為中小銀行負(fù)債業(yè)務(wù)增長的主要動力源

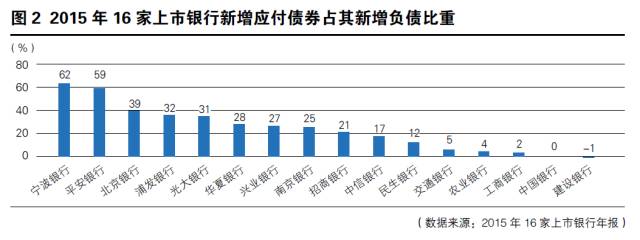

通過對近5年16家A股上市銀行年報的分析發(fā)現(xiàn),2013年以前,各類銀行當(dāng)年新增應(yīng)付債券占其同期新增負(fù)債總額的比重都不高:4家大型銀行維持在4%左右,全國性股份制銀行和城商行維持在3%左右。2014年起,城商行和全國性股份制銀行的應(yīng)付債券新增占比大幅提升,至2015年,城商行新增負(fù)債中有39.8%來源于應(yīng)付債券的增加,全國性股份制銀行新增負(fù)債中也有22.6%來源于應(yīng)付債券的增加,如圖1所示。

而通過對各家銀行應(yīng)付債券結(jié)構(gòu)的分析發(fā)現(xiàn),負(fù)債業(yè)務(wù)增長的主要動力來源于同業(yè)存單的大量發(fā)行。以寧波銀行為例,該行2015年新增負(fù)債1514億元,增幅為29%,在16家A股上市銀行2015年負(fù)債增速排行榜中名列第二。從該行2015年新增負(fù)債的結(jié)構(gòu)來看,存款增長492億元,占比32%;應(yīng)付債券新增934億元,占比62%,已經(jīng)成為該行最重要的負(fù)債來源,而同業(yè)存單則是其應(yīng)付債券增長的主要動力:從其新增應(yīng)付債券的結(jié)構(gòu)來看,發(fā)行金融債100億元,次級債和二級資本工具44億元,同業(yè)存單新增699億元,占其應(yīng)付債券新增總量的75%,是該行當(dāng)年新增存款總量(492億元)的1.4倍。同業(yè)存單已經(jīng)成為該行新增負(fù)債業(yè)務(wù)的重中之重。

再來看平安銀行,該行2015年新增負(fù)債2901億元,增幅為14%,其同期新增應(yīng)付債券1712億元,占該行新增負(fù)債總量的59%,如圖2所示。平安銀行當(dāng)年沒有發(fā)行金融債、次級債或混合資本債,其新增的應(yīng)付債券全部來源于同業(yè)存單。

全國性股份制銀行和城商行是近年來同業(yè)存單發(fā)行的主力軍

同業(yè)存單是指由銀行業(yè)存款類金融機(jī)構(gòu)法人在全國銀行間市場上發(fā)行的記賬式定期存款憑證,是一種貨幣市場工具。從本質(zhì)看,同業(yè)存單是可以交易的同業(yè)存款,類似于銀行向金融機(jī)構(gòu)發(fā)行的短期債券。存款利率市場化是利率市場化改革中最難的一環(huán),同業(yè)存單的推出,意味著我國利率市場化的進(jìn)程又更進(jìn)了一步。在國外,大額可轉(zhuǎn)讓存單既可以向金融機(jī)構(gòu)發(fā)行,也可以向企業(yè)和個人發(fā)行,因此只針對同業(yè)發(fā)行的同業(yè)存單的概念并不是很普遍。但在一些國家,也有專門針對銀行同業(yè)發(fā)行的存單,如巴西就有專門的同業(yè)存單。

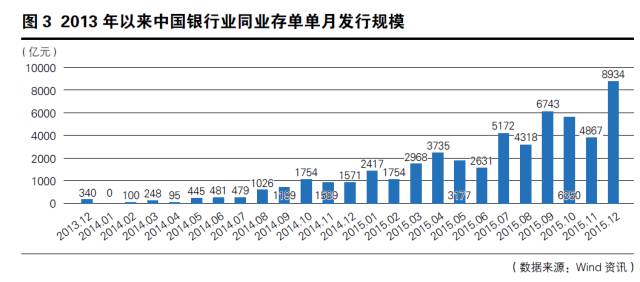

2013年12月9日,央行頒布的《同業(yè)存單管理暫行辦法》正式實(shí)施,同業(yè)存單進(jìn)入實(shí)質(zhì)性試點(diǎn)階段。同業(yè)存單的單月發(fā)行規(guī)模,由2014年初起步階段的100億元,到2014年12月已經(jīng)超過1500億元,至2015年12月,單月發(fā)行規(guī)模已經(jīng)接近9000億元。2015年同業(yè)存單全年實(shí)際發(fā)行規(guī)模達(dá)5.31萬億元,是2014年全年發(fā)行量的5.9倍,如圖3所示。事實(shí)上,從2016年初截至2016年6月末,各家銀行累計發(fā)行同業(yè)存單7423期,累計發(fā)行金額約6萬億元,2016年上半年的發(fā)行量已經(jīng)比2015年全年發(fā)行量的總和(5.3萬億元)還多7429億元。

從不同銀行業(yè)金融機(jī)構(gòu)類型來看,全國性股份制銀行和城商行對同業(yè)存單表現(xiàn)出極大的熱情,2015年同業(yè)存單發(fā)行期數(shù)和發(fā)行規(guī)模比2014年有很大增長。

先來看幾家股份制銀行,其中,興業(yè)銀行2015年發(fā)行同業(yè)存單445期,是上年發(fā)行期數(shù)的三倍(2014年該行發(fā)行同業(yè)存單147期);發(fā)行規(guī)模為5628億元,是上年發(fā)行規(guī)模的3.3倍(該行2014年發(fā)行規(guī)模為1734億元)。中信銀行2015年發(fā)行同業(yè)存單 219期,發(fā)行規(guī)模3200億元,分別為該行上一年發(fā)行期數(shù)和發(fā)行規(guī)模的5倍。招商銀行2015年發(fā)行同業(yè)存單143期,是上年發(fā)行期數(shù)的5倍;發(fā)行規(guī)模為2951億元,是上一年的6倍(2014年招商銀行發(fā)行同業(yè)存單28期,發(fā)行規(guī)模488億元)。平安銀行2015年發(fā)行同業(yè)存單327期(2014年為62期),發(fā)行規(guī)模4852億元(2014年為462億元)。

城商行同業(yè)存單的發(fā)行也不甘落后。2015年,北京銀行發(fā)行同業(yè)存單104期(2014年為16期),發(fā)行規(guī)模為1335億元(2014年為230億元)。南京銀行2015年發(fā)行同業(yè)存單138期(2014年為17期),發(fā)行規(guī)模1535億元(2014年只有200億元)。寧波銀行2015年發(fā)行同業(yè)存單159期(2014年為32期),發(fā)行規(guī)模為1800億元(2014年423億元)。2015年寧波銀行的資產(chǎn)增幅接近30%,僅次于南京銀行,在上市銀行中名列第二,其同業(yè)存單業(yè)務(wù)功不可沒,該行2015年新增負(fù)債總額為1514億元,其中同業(yè)存單新增789億元,是該行當(dāng)年新增負(fù)債的第一大來源(該行同期存款新增只有492億元)。

相比中小商業(yè)銀行的積極發(fā)行,四家大型銀行則顯得比較“保守”。工商銀行2015年只發(fā)行了一期同業(yè)存單(自貿(mào)區(qū)同業(yè)存單),規(guī)模只有3億元,2014年共發(fā)行8期同業(yè)存單,規(guī)模合計150億元。建設(shè)銀行2015年發(fā)行同業(yè)存單11期,規(guī)模只有74億元。鑒于四家大型銀行已有大量低成本的同業(yè)存款,而發(fā)行同業(yè)存單的成本相對較高,所以發(fā)行同業(yè)存單的積極性不高也在情理之中。

以興業(yè)銀行為例看同業(yè)存單業(yè)務(wù)的優(yōu)勢

同業(yè)存單業(yè)務(wù)蓬勃發(fā)展,對商業(yè)銀行的業(yè)務(wù)發(fā)展起到良好的推動作用。以興業(yè)銀行為例,該行2015年累計發(fā)行同業(yè)存單445期,發(fā)行規(guī)模為5628億元,平均利率約為3.6%。該行2015年同業(yè)存單新增1952億元,接近該行同期的存款新增量(2161億元),同業(yè)存單已經(jīng)成為該行不可或缺的資金來源。同業(yè)存單的發(fā)行,從財務(wù)角度看是一筆非常劃算的買賣,體現(xiàn)在以下兩點(diǎn):

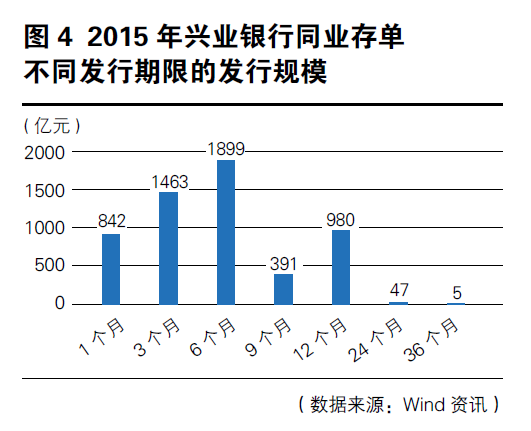

首先是營業(yè)費(fèi)用上的節(jié)約。從商業(yè)銀行各類負(fù)債來源看,在數(shù)量、期限以及成本上,與同業(yè)存單相似的是對公定期存款業(yè)務(wù),單筆金額都比較大,同業(yè)存單的單筆金額可能更大一些;期限也相似,多為三個月、六個月或者一年,如圖4所示;兩者的成本也具有一定的可比性,興業(yè)銀行對公定期存款平均利率為3.22%,僅比同業(yè)存單的利率低0.38個百分點(diǎn)。銀行對公定期存款的相關(guān)成本是比較高的,因?yàn)殂y行吸收對公存款需要設(shè)置大量的網(wǎng)點(diǎn)機(jī)構(gòu),配備專門的營銷人員,營運(yùn)費(fèi)用、人工成本及營銷費(fèi)用都比較高,而發(fā)行同業(yè)存單相當(dāng)于興業(yè)銀行以批發(fā)價格拿到大量定期存款,而且吸收負(fù)債的效率也比較高,從一個同業(yè)存單客戶吸取的資金量可能遠(yuǎn)大于一個對公客戶。

其次是資源利用效率更高。同業(yè)存單不需要交法定存款準(zhǔn)備金,而對公定期存款需要交納15%法定存款保證金,即對公定期存款中只有85%可以用于投資,另外的15%將會被鎖定。這樣一來,對公定期存款實(shí)際利率就不是3.22%,而是3.78%,反而高于同業(yè)存單的平均利率,可以說,對公定期存款是“帶骨頭的肉”,而同業(yè)存單是“凈瘦肉”。相比之下,同業(yè)存單的資金募集效率和效益高于對公定期存款業(yè)務(wù)。

此外,興業(yè)銀行的負(fù)債成本控制也非常值得我們借鑒。2015年同業(yè)市場利率呈現(xiàn)前高后低的走勢,興業(yè)銀行在市場利率底部區(qū)域大量發(fā)行同業(yè)存單,有效降低其資金成本。以該行發(fā)行的主力品種——6個月的同業(yè)存單為例,該行2015年發(fā)行6個月的同業(yè)存單共135期,累計發(fā)行1899億元,其中1至4月發(fā)行參考利率在4.7%以上的同業(yè)存單255億元,占其同期限發(fā)行同業(yè)存單總量的13%,每期發(fā)行一般在5個億或者10個億左右。9月份在市場利率下降到3.7%以下時,興業(yè)銀行開始出重手,于9月16日和9月21日分別發(fā)行126億元和170億元的同業(yè)存單,順利完成市場底部建倉,有效攤薄了該行的資金成本,如圖5所示。

同業(yè)存單將成為中小銀行實(shí)現(xiàn)跨越式發(fā)展的戰(zhàn)略性武器

同業(yè)存單的出現(xiàn)對中小銀行來說,是一個非常重大的機(jī)遇。相當(dāng)于在實(shí)質(zhì)上賦予了商業(yè)銀行在同業(yè)市場發(fā)行債券的權(quán)利,而且這個權(quán)利非常自由。這個自由體現(xiàn)在以下四點(diǎn):

發(fā)行管理的自由度高。同業(yè)存單發(fā)行實(shí)行的是備案制,商業(yè)銀行只需要在每年首只同業(yè)存單發(fā)行前,向中國人民銀行備案年度發(fā)行計劃即可,這比發(fā)行金融債要容易得多。金融債的發(fā)行是核準(zhǔn)制,除了需要滿足一系列的條件如需要具備良好的公司治理機(jī)制、核心資本充足率不低于4%、最近三年連續(xù)盈利、貸款損失準(zhǔn)備計提充足、風(fēng)險監(jiān)管指標(biāo)達(dá)標(biāo)、近三年沒有重大違法違規(guī)行為等等,還需要報人民銀行審核通過后方可發(fā)行。

發(fā)行規(guī)模的自由度高。商業(yè)銀行在發(fā)行備案額度內(nèi),可以自行確定每期同業(yè)存單的發(fā)行金額和期限,人民銀行只要求單期發(fā)行金額不得低于5000萬元人民幣,沒有規(guī)定發(fā)行同業(yè)存單的規(guī)模上限。比如,興業(yè)銀行2015年在一年里發(fā)行了445期同業(yè)存單,意味著該行去年平均每個工作日要發(fā)行兩期同業(yè)存單,如果發(fā)行金融債可沒這么自由。

發(fā)行期限的自由度高。同業(yè)存單期限比較自由,可以是1個月、3個月、6個月、9個月、1年、2年和3年,人民銀行只要求一年以內(nèi)的是固定利率,一年以上是浮動利率,發(fā)行定價都是參考同期限上海銀行間同業(yè)拆借利率定價。而金融債期限一般比較長(3-5年),靈活度遠(yuǎn)不及同業(yè)存單,資金成本也比較高。

流動更自由且安全度更高。同業(yè)存單發(fā)行采取電子化的方式,全國銀行間同業(yè)拆借中心提供同業(yè)存單的發(fā)行、交易和信息服務(wù),公開發(fā)行的同業(yè)存單既可以進(jìn)行交易流通,又可以作為回購交易的標(biāo)的物,意味著同業(yè)存單可以像債券一樣,可以抵押和轉(zhuǎn)讓,同業(yè)存單的流動性要比同業(yè)拆借、同業(yè)定期存款強(qiáng),對同業(yè)存單的投資者非常有利;安全度也更高,同業(yè)存單在銀行間市場清算所股份有限公司登記、托管和結(jié)算,標(biāo)準(zhǔn)化程度高,操作性風(fēng)險小,對同業(yè)存單持有者更加便利。

同業(yè)存單作為商業(yè)銀行主動負(fù)債管理工具,其優(yōu)勢主要體現(xiàn)在以下幾點(diǎn):

有助于提高銀行融資能力。我國商業(yè)銀行今后的業(yè)務(wù)模式將有可能從負(fù)債驅(qū)動轉(zhuǎn)向資產(chǎn)驅(qū)動。只要有合適的資產(chǎn),商業(yè)銀行可采用市場化方式發(fā)行同業(yè)存單和大額存單來支撐其資產(chǎn)。

有利于商業(yè)銀行的流動性管理,提高資金使用效率。同業(yè)存單發(fā)行后可以在二級市場直接流通,相比定期同業(yè)存款避免了提前支取的風(fēng)險,降低備付金比率,有利于銀行的流動性管理,提高資金的使用效率。

有利于商業(yè)銀行降低融資成本。同業(yè)存單是標(biāo)準(zhǔn)化的金融產(chǎn)品,流動性強(qiáng)于同業(yè)定期存款和拆借,其資金成本又低于同業(yè)定期存款和拆借,對發(fā)行銀行非常有利。

有利于提高融資工作效率。以往商業(yè)銀行主要是依靠同業(yè)存款及同業(yè)拆借進(jìn)行資金的補(bǔ)充和流動,都通過私下談價方式進(jìn)行,工作效率較低,且其過程既不公開,也不透明,風(fēng)險隱患較多,市場化程度較低,而同業(yè)存單通過市場公開報價,價格多少由市場說了算,公開透明,有利于商業(yè)銀行規(guī)范資金業(yè)務(wù)發(fā)展,防止暗箱操作。

光有供給沒有需求是不行的。同業(yè)存單業(yè)務(wù)的跨越式發(fā)展,并不僅是商業(yè)銀行“剃頭挑子一頭熱”。從需求端看,同業(yè)存單的市場需求在不斷膨脹。由于同業(yè)存單類似于銀行發(fā)行的債券,還可以進(jìn)行質(zhì)押回購,流動性較好,因此各類型金融機(jī)構(gòu)對同業(yè)存單都會存在一定的投資需求。尤其是規(guī)模正在逐步擴(kuò)大的貨幣市場基金,目前主要以同業(yè)存款和短期債券為主要投資產(chǎn)品,具有流動性的同業(yè)存單將會成為其重要投資品種。此外,社保基金對同業(yè)存單也有較大的配置需求。2015年4月1日,國務(wù)院常務(wù)會議決定適當(dāng)擴(kuò)大全國社保基金投資范圍,更好惠民生、助發(fā)展,將允許社保基金按規(guī)定在全國銀行間一級市場直接投資同業(yè)存單,并按照銀行存款管理。

事實(shí)上,2016年以來,同業(yè)存單的需求方仍然在不斷增加。2016年6月21日,中國外匯交易中心發(fā)布了關(guān)于修訂《銀行間市場同業(yè)存單發(fā)行交易規(guī)程》的公告,全國銀行間同業(yè)拆借中心對《銀行間市場同業(yè)存單發(fā)行交易規(guī)程》第二章第四條進(jìn)行了修訂,在投資人范圍中增加了“境外金融機(jī)構(gòu)及人民銀行認(rèn)可的其他機(jī)構(gòu)”。在銀行間市場對外開放程度不斷擴(kuò)大的背景下,境外機(jī)構(gòu)對投資同業(yè)存單的需求強(qiáng)烈。新加坡金融管理局于6月22日宣布,自本月起將投資人民幣資產(chǎn)作為其官方外匯儲備的一部分。全球負(fù)利率的加深使得全球金融機(jī)構(gòu)的息差縮小,嚴(yán)重侵蝕了金融機(jī)構(gòu)的盈利能力,金融機(jī)構(gòu)為了提高投資回報,必然會增加對海外高收益率債券市場的投資。當(dāng)前,歐洲和日本等國家的央行和金融機(jī)構(gòu)都在極力增持海外債券,今年全球金融機(jī)構(gòu)對境外債券的配置需求創(chuàng)了歷史新高。這也給我國商業(yè)銀行發(fā)展同業(yè)存單業(yè)務(wù)提供了良好的契機(jī)。

同業(yè)存單業(yè)務(wù)的爆發(fā)性增長,本質(zhì)上是商業(yè)銀行同業(yè)負(fù)債業(yè)務(wù)由“非標(biāo)準(zhǔn)化”轉(zhuǎn)向“標(biāo)準(zhǔn)化”,由線下轉(zhuǎn)為線上,由非公開轉(zhuǎn)向公開透明,這是一個戰(zhàn)略性的趨勢變化。同業(yè)存單的出現(xiàn),不僅僅是同業(yè)負(fù)債業(yè)務(wù)總量不變的前提下,內(nèi)部結(jié)構(gòu)的變化或者說會計科目的變化,作為一種高效融資工具,同業(yè)存單這塊蛋糕將會以驚人的速度增長,必將在商業(yè)銀行業(yè)務(wù)模式由負(fù)債驅(qū)動轉(zhuǎn)向資產(chǎn)驅(qū)動的過程中起到強(qiáng)大的助推作用。今后,只要有合適的資產(chǎn),商業(yè)銀行可采用市場化方式發(fā)行同業(yè)存單和大額存單,迅速籌集資金,支撐其資產(chǎn)業(yè)務(wù)快速發(fā)展。這將對我國商業(yè)銀行資金業(yè)務(wù)的發(fā)展產(chǎn)生顛覆性影響,這既是挑戰(zhàn),更是難得的發(fā)展機(jī)遇!商業(yè)銀行如果抓住這一機(jī)遇,便有可能以更快的速度成長。本文原載于《中國銀行業(yè)》雜志2016年第6期。

作者簡介

本期執(zhí)筆人:

江榮 江蘇銀行董事會辦公室戰(zhàn)略規(guī)劃團(tuán)隊(duì)經(jīng)理

《中國銀行業(yè)》上市銀行年報研究小組

組 長

董希淼:恒豐銀行研究院執(zhí)行院長。

成 員

胡?婕:中國工商銀行城市金融研究所同業(yè)處處長

楊?馳:華夏銀行發(fā)展研究部戰(zhàn)略室經(jīng)理

陸岷峰:江蘇銀行董事會辦公室高級會計師

趙?建:青島銀行研究發(fā)展部總經(jīng)理助理

李?琪:《中國銀行業(yè)》雜志編輯