| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

整理:闞明昉/CBNRI研究員

來源:國際貨幣基金組織(IMF)

本文轉自: 第一財經研究院

IMF《全球金融穩定報告》中指出,驅動中國產生金融溢出效應的主要因素依然是事關中國經濟發展前景的重磅新聞(圖1)。對于中國經濟增長疲軟及進口需求下滑的擔憂導致商品價格下降,同時使那些與中國有密切貿易關系及高度依賴大宗商品出口的新興市場經濟體匯率承壓。如圖2所示,經IMF測算,全球金融危機后中國工業部門對發達經濟體基本金屬部門股價的溢出效應有所增強,從過去的1.5%增至5%。IMF也發現,在過去幾年中,全球與中國的金融摩擦也有所增多,跨境銀行對中國的敞口超過1萬億美元,中國發行人稱霸位于亞洲的離岸美元債券市場。未來金融摩擦將大量增多,金融市場溢出效應也將相應擴大。

圖1 (基于新聞編制的)工業產出意外指數引發的全球股市溢出效應顯著

來源:IMF工作人員測算

圖2 危機后中國工業部門對發達經濟體股權溢出效應加強

金融一體化奮起直追領先的貿易一體化

自20世紀八十年代以來,經過多年經濟的快速發展,中國已成為世界上最大的貿易國及第二大經濟體。由于中國實行資本管制及錯中復雜的貿易和投資行為準則的約束,中國的金融市場與全球依然保持割裂狀態,這使得貿易增長帶來的全球金融潛在影響基本“失聲”(圖3)。

圖3 中國及部分新興市場經濟體股市溢出效應

近幾年來,隨著資本管制的放寬,資本流動規模變大。近期,中國政府實施了許多金融自由化措施來為人民幣納入特別提款權貨幣(SDR)籃子鋪平道路。中國也將會加快與全球其他國家的金融一體化,其海外金融影響力很可能將趕上其經濟實力。(Bayoumi and Ohnsorge, 2013; He and Luk 2013; He and others 2012; Hooley 2013)

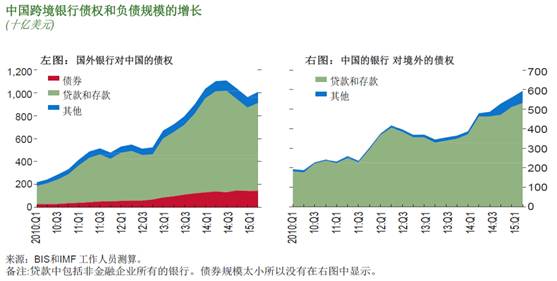

在過去五年中,跨境銀行業務的增長引人注目,如果保持這樣的增速,中國將成為全球主要的銀行業中心。銀行貸款是中國與世界其他地區建立金融聯系的主要渠道。2010-2015年,中國企業獲得的跨境銀行貸款規模增長了五倍,超過1萬億美元(圖4,左),并且中國的銀行向境外投放的貸款規模增加了三倍,達到近6000億美元(圖4,右)。未來,隨著更多的中國企業“走出去”,中國的銀行業務很有可能會緊跟其腳步。

圖4 中國跨境銀行債權和負債規模的增長

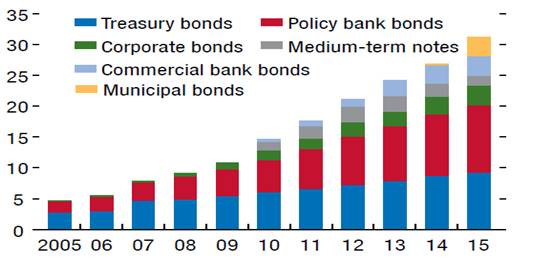

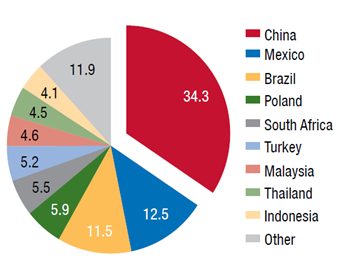

未來,開放的中國債券和股票市場對全球資產配置將產生重大影響。如今,中國債券市場是全球第三大的資本化市場,其市值為6.7萬億美元,過去五年中,它以年均22%的速度增長(圖5)。在2015年之前,債券市場并不對海外投資者開放;2015年起,各國央行和主權財富基金才被允許在該市場投資。隨著債券市場的進一步開放,各國央行或將把更多的外匯儲備配置在中國債券上(圖6),各國私人投資規模增長潛力大(圖7)。這可能對全球資產配置和新興市場經濟金融市場有重要影響。根據IMF工作人員測算,如果將中國債券納入J.P. Morgan新興市場體債券指數,中國的權重或將接近34.3%(圖8)。如果將A股納入全球股票指數,在MSCI新興市場指數中其權重將接近10%。

圖5 中國債券市場規模(萬億人民幣)

來源:BIS和IMF工作人員測算

圖6 全球外匯儲備配置結構圖(%)

圖7 部分新興市場國家外國投資者持有的主權債比例(%)

來源:BIS和IMF工作人員測算

圖8 引入中國債券后J.P. Morgan新興市場體債券指數結構圖(%)

來源:BIS和IMF工作人員測算

IMF預計,中國居民在全球債券和股票市場的投資也將會有所增加。目前,中國國際投資總額僅占GDP的107%,該比例大大低于日本與美國的狀況,這反映出中國家庭所持的海外資產有限。隨著資本賬戶的開放,為尋求投資的多樣化中國家庭可能會增加其海外金融市場的投資。中國私人部門被壓抑已久的離岸資產配置需求較高,而資本賬戶自由化蘊藏著全球資產市場的重大發展潛力。IMF估算,如果中國家庭的境外資產占其儲蓄存款的10%,這意味著在海外會新增1萬億美元的投資。

本文轉自: 第一財經研究院