| 首頁(yè) | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會(huì)議展覽 | | | 汽車金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險(xiǎn) | | | 貿(mào)金百科 | | | 貿(mào)易知識(shí) | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財(cái)資管理 | | | 國(guó)際結(jié)算 | | | 外匯金融 | | | 信用保險(xiǎn) | | | 期貨金融 | | | 信托投資 | | | 股票理財(cái) | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財(cái)資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

文/鄭志瑛 邯鄲銀行董事長(zhǎng)

載于《中國(guó)銀行業(yè)》雜志2015年第11期

近年來(lái),隨著經(jīng)濟(jì)環(huán)境的深刻變化和銀行業(yè)競(jìng)爭(zhēng)的日趨激烈,我國(guó)銀行業(yè)市場(chǎng)化進(jìn)程逐步加快。尤其是2015年10月24日起取消存款利率上限,銀行業(yè)市場(chǎng)化進(jìn)程邁出了決定性一步。銀行業(yè)市場(chǎng)化的實(shí)質(zhì)是逐步發(fā)揮市場(chǎng)機(jī)制在金融資源配置中的基礎(chǔ)性、決定性作用,優(yōu)化銀行業(yè)資本、資金、人力等資源的流動(dòng)和配置,實(shí)現(xiàn)銀行業(yè)和社會(huì)的效益最大化。銀行業(yè)市場(chǎng)化直觀體現(xiàn)在銀行業(yè)資本來(lái)源,存貸款利率,資產(chǎn)規(guī)模、質(zhì)量和發(fā)展速度,盈利水平等方面。

從銀行業(yè)市場(chǎng)主體看,大型商業(yè)銀行、全國(guó)性股份制商業(yè)銀行、城商行和農(nóng)商行(農(nóng)合行、農(nóng)信社)四大類金融機(jī)構(gòu)是我國(guó)銀行業(yè)市場(chǎng)化進(jìn)程的最主要參與者。由于外資銀行(2014年末總資產(chǎn)僅占我國(guó)銀行業(yè)1.6%)、村鎮(zhèn)銀行市場(chǎng)份額較小,政策性銀行計(jì)劃性較強(qiáng)、本來(lái)就不是我國(guó)銀行業(yè)市場(chǎng)化的主力軍,他們對(duì)我國(guó)銀行業(yè)市場(chǎng)化的影響程度相對(duì)較低,因此本文重點(diǎn)研究大型商業(yè)銀行、全國(guó)性股份制商業(yè)銀行、城商行和農(nóng)商行(農(nóng)合行、農(nóng)信社)的市場(chǎng)化問(wèn)題。相關(guān)數(shù)據(jù)表明,城商行是我國(guó)銀行業(yè)市場(chǎng)化的主要推動(dòng)力量。

城商行資本結(jié)構(gòu)中民營(yíng)資本比重較高,表明城商行具有推進(jìn)市場(chǎng)化的產(chǎn)權(quán)基礎(chǔ)。雖然銀行業(yè)具有較強(qiáng)的外部性和公益性,受到較多的外部監(jiān)管,但不可否認(rèn)股權(quán)是對(duì)銀行業(yè)市場(chǎng)化最基本、最直接的推動(dòng)力量。從銀監(jiān)會(huì)2012年報(bào)披露的我國(guó)銀行業(yè)民間資本比重看,城商行已達(dá)到54%,而全國(guó)性股份制商業(yè)銀行為45%。據(jù)5家大型銀行網(wǎng)站披露,其民間資本比重算術(shù)平均僅為8.2%,即使加上外資股也僅為37.6%。城商行超過(guò)半數(shù)的民間股本,是其持續(xù)推進(jìn)市場(chǎng)化的內(nèi)在動(dòng)力。

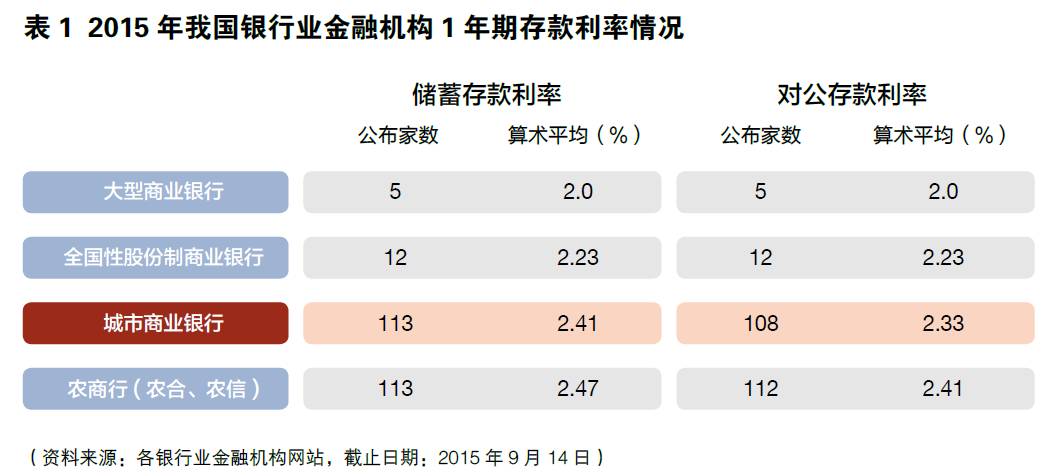

城商行存款利率水平較高,表明城商行存款業(yè)務(wù)市場(chǎng)化程度較高。存款是銀行業(yè)的基本業(yè)務(wù)之一,存款利率的高低是存款利率市場(chǎng)化水平的重要標(biāo)志。目前,我國(guó)城商行保持著較高的存款掛牌利率。以1年期存款利率為例,2015年9月14日各類銀行業(yè)金融機(jī)構(gòu)定期儲(chǔ)蓄存款、定期對(duì)公存款掛牌利率(算術(shù)平均)為:農(nóng)商行(農(nóng)合行、農(nóng)信社)利率最高,分別為2.47%、2.41%;其次為城商行,分別為2.41%、2.33%;再次為全國(guó)性股份制商業(yè)銀行,分別為2.23%、2.23%;最低為大型商業(yè)銀行,分別為2.0%、2.0%。城商行1年期定期儲(chǔ)蓄存款利率和1年期對(duì)公存款利率僅低于農(nóng)商行0.06和0.08個(gè)百分點(diǎn),高居存款利率水平的第一方陣(見(jiàn)表1)。

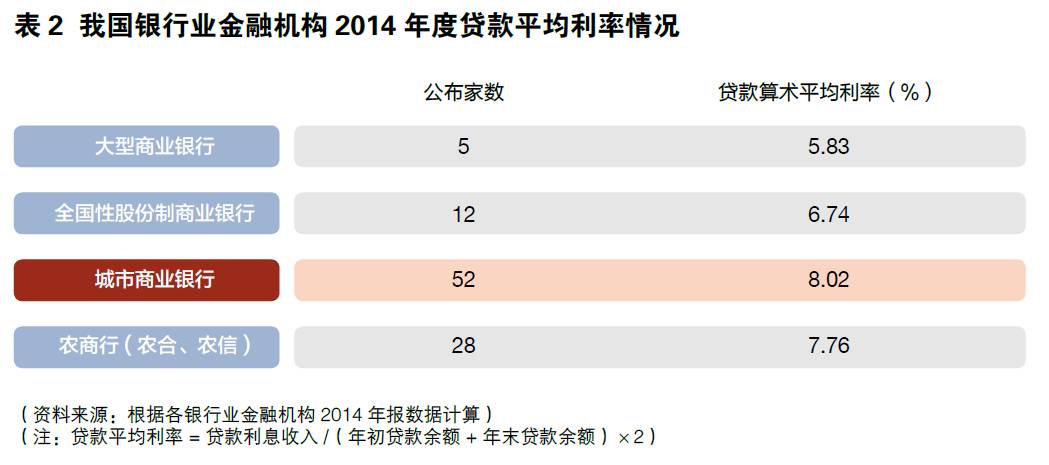

城商行保持著較高的貸款利率,表明城商行貸款業(yè)務(wù)市場(chǎng)化程度較高。2013年7月20日我國(guó)全面放開(kāi)了商業(yè)銀行貸款利率管制,由銀行根據(jù)商業(yè)原則自主確定貸款利率水平。一般地,貸款利率越高,越表明貸款客戶是市場(chǎng)化程度越高的中小企業(yè)、民營(yíng)企業(yè),貸款業(yè)務(wù)市場(chǎng)化水平越高。從國(guó)內(nèi)各銀行業(yè)金融機(jī)構(gòu)年報(bào)反映的貸款平均利率看(參見(jiàn)表2),52家城商行平均利率最高,為8.02%;其次是28家農(nóng)商行(農(nóng)合行、農(nóng)信社),為7.76%;再次是12家全國(guó)性股份制商業(yè)銀行,為6.74%;最低是5家大型商業(yè)銀行,為5.83%。

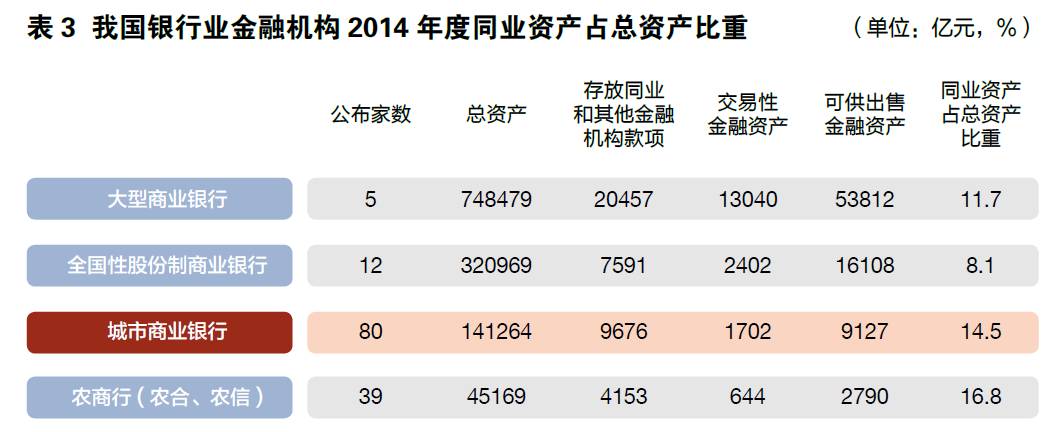

城商行同業(yè)資產(chǎn)比重較高,表明城商行業(yè)務(wù)總體市場(chǎng)化程度較高。我國(guó)銀行間利率早已市場(chǎng)化,銀行業(yè)同業(yè)業(yè)務(wù)基本是完全市場(chǎng)化的業(yè)務(wù),銀行業(yè)同業(yè)業(yè)務(wù)比重是其市場(chǎng)化水平的重要標(biāo)志。從2014年136家銀行同業(yè)資產(chǎn)占總資產(chǎn)比重看,農(nóng)商行、城商行同業(yè)資產(chǎn)占總資產(chǎn)比重較高,分別為16.8%、14.5%。而5家大型商業(yè)銀行、12家股份制商業(yè)銀行同業(yè)資產(chǎn)比重較低,分別為11.7%、8.1%(見(jiàn)表3)。

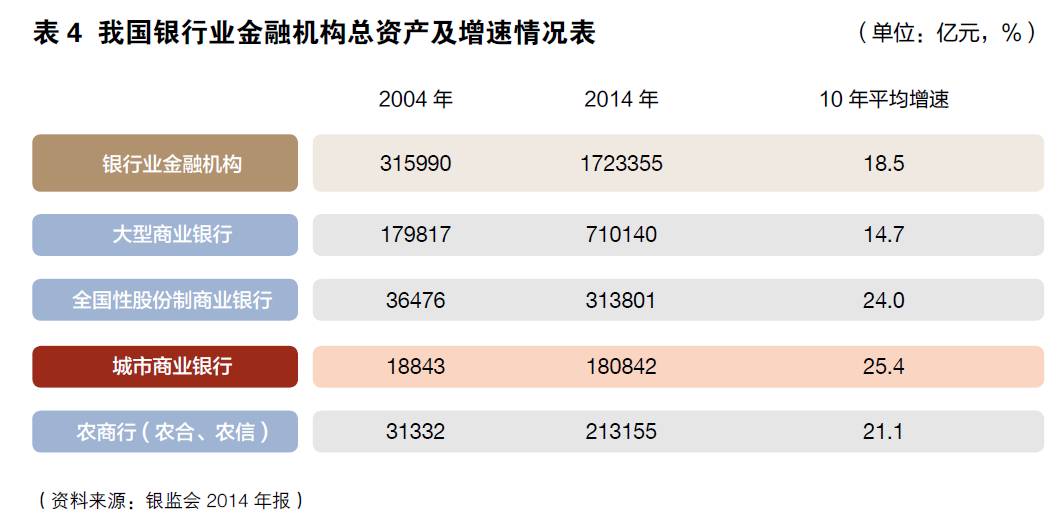

城商行資產(chǎn)增速較快,表明城商行較好地適應(yīng)了市場(chǎng)化發(fā)展環(huán)境。在市場(chǎng)化環(huán)境下,銀行業(yè)發(fā)展速度越快,越表明其能夠適應(yīng)市場(chǎng)競(jìng)爭(zhēng)的環(huán)境,本身市場(chǎng)化程度越高。銀行業(yè)總資產(chǎn)增長(zhǎng)速度是其市場(chǎng)化水平的集中體現(xiàn)和最終結(jié)果。根據(jù)銀監(jiān)會(huì)年報(bào)數(shù)據(jù),城商行近10年資產(chǎn)平均增速最高,為25.4%(見(jiàn)表4)。

城商行不良貸款率較低,表明城商行較好地適應(yīng)了市場(chǎng)化環(huán)境。銀行業(yè)金融機(jī)構(gòu)能不能適應(yīng)并推動(dòng)市場(chǎng)化,既表現(xiàn)在發(fā)展速度上,更表現(xiàn)在發(fā)展質(zhì)量上。銀監(jiān)會(huì)發(fā)布的《中國(guó)銀行業(yè)運(yùn)行報(bào)告(2014年度)》顯示,受經(jīng)濟(jì)增速放緩、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整等多種因素影響,我國(guó)銀行業(yè)不良貸款率相應(yīng)上升,但城商行不良貸款率較低。2014年末我國(guó)銀行業(yè)不良貸款率為1.6%,城商行僅1.16%,低于全國(guó)平均水平,低于大型銀行1.23%、農(nóng)村商業(yè)銀行1.87%的水平,與全國(guó)性股份制商業(yè)銀行1.12%的水平大體持平。

城商行盈利水平較高,表明城商行在推動(dòng)市場(chǎng)化的同時(shí)實(shí)現(xiàn)了較好的市場(chǎng)回報(bào)。利潤(rùn)是銀行業(yè)市場(chǎng)競(jìng)爭(zhēng)的結(jié)果,是客戶的“市場(chǎng)選票”。凈資產(chǎn)收益率是體現(xiàn)銀行業(yè)金融機(jī)構(gòu)盈利水平的最主要指標(biāo)。從已公布2014年報(bào)的149家銀行業(yè)金融機(jī)構(gòu)凈資產(chǎn)收益率(算術(shù)平均)來(lái)看,83家城商行的凈資產(chǎn)收益率最高,達(dá)18.71%(見(jiàn)表5)。

城商行稅后利潤(rùn)增速較高,表明城商行較好適應(yīng)了市場(chǎng)化的考驗(yàn)。從銀行業(yè)稅后利潤(rùn)增速看(見(jiàn)表6),城商行2007-2014年平均稅后利潤(rùn)增速為33.3%,居銀行業(yè)金融機(jī)構(gòu)較高水平。

我國(guó)城商行二十年的發(fā)展歷程,同時(shí)也是我國(guó)銀行業(yè)市場(chǎng)化的歷史過(guò)程。在這一過(guò)程中,我國(guó)城商行群體積極參與市場(chǎng)化,推動(dòng)市場(chǎng)化,受益于市場(chǎng)化,實(shí)現(xiàn)了由小到大、由弱到強(qiáng)的偉大嬗變。我們有理由相信,在新的歷史時(shí)期,我國(guó)城商行也一定能夠抓住機(jī)遇,迎接挑戰(zhàn),在市場(chǎng)化大潮中創(chuàng)造新的輝煌。本文原載于《中國(guó)銀行業(yè)》雜志2015年第11期。