| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

策略剖析

2012年焦炭價格經歷了一波下跌,整個行業景氣度下降,但在三季度以后隨著鋼廠補庫存的開始,鋼材采購量有所增加,焦炭價格有所回升,但從全年來看,焦炭價格仍處弱勢。

2013年國內經濟將企穩回升,城鎮化與工業化、基礎設施建設等將增加鋼材的需求,但鋼材產量的增速將放緩,受其影響,焦炭產量增速也將放緩。焦炭行業本身產能過剩的格局沒有發生變化,出口關稅的取消對焦炭行業利好有限,上游焦煤供需平衡,對焦炭的支撐作用有限,整體上焦炭價格將在宏觀面利好和供需面疲弱的博弈中弱勢震蕩,投資者可逢高拋空。

第一部分:行情回顧

一、 2012年焦炭行情回顧

進入2012年,焦炭市場經歷了行業低潮,同時焦炭期貨也引起了市場的關注,交易逐漸活躍,成為各方資金關注的熱門品種之一,從6月底開始,焦炭期貨的成交和持倉都突破一萬關口,在10月份成交更是激增,最高單天達到158萬手的成交量,焦炭期貨的價格發現功能凸顯,基本反映了焦炭現貨市場供求情況的預期,成交的活躍也為焦化產業客戶的套期保值提供了充足的流動性。

從2012 年連焦的價格走勢上看,主要可以分成3個階段:

第一階段:1月份到2月上旬,市場炒作年后開工、鋼廠儲備的因素,連焦走出一波反彈的走勢,價格從1950 元/噸漲至年內高點2126 元/噸。第二階段:2月中旬到9 月初,隨著歐債危機發酵,美國經濟緩慢復蘇,國內經濟增速放緩,焦炭需求疲軟,面對下游鋼材市場的需求乏力,而上游煤炭行業黃金十年已過,焦炭市場缺乏支撐,走勢一跌千里,連焦走出單邊下挫的行情,從2126 元/噸跌至1316 元/噸,跌幅達到38%,焦化行業出現行業虧損的局面,虧損面達到50%。第三階段:9月初至12月末,隨著宏觀經濟的企穩,焦炭價格開始反彈,從1300 元/噸漲至1782元/噸,煤炭貨緊價揚,鋼廠需求積極,焦炭市場得以迅速拉漲。一個月內,北方主產區漲幅已達100元/噸以上,市場信心重新恢復。焦化企業走出前期陰霾,焦炭價格持續上漲,焦炭終于迎來年內的首次整體反彈,企業開工率提升,盈利好轉。

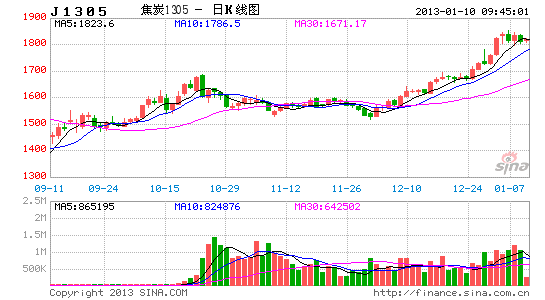

圖表 1:焦炭期貨指數合約日K線圖

數據來源:文華財經,國都期貨

現貨方面,2012年焦炭現貨價格大跌。在鋼廠需求疲弱的影響下,焦炭現貨價格出現大幅下跌的走勢,煉焦企業的毛利一直處于負值,噸焦最高虧損達到200元/噸,在三季度以后焦價出現反彈,焦企盈利好轉。上海地區二級焦出廠從年初的1960元/噸跌至1690元/噸,跌幅13.8%;唐山地區二級出廠價格從1955元/噸下調至1640元/噸,跌幅16.1%;淮北地區二級出廠價格從2075元/噸下降至1680元/噸,跌幅19%。