| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

二、行情分析

(一)通脹壓力高漲,貨幣緊縮常態抑制商品價格

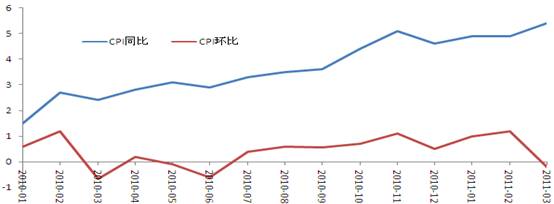

3月CPI同比達到5.4%,繼續突破5%的警戒線。市場視線長期轉移至通脹問題,而現今通脹卻愈演愈烈,除了數據顯示外,通脹壓力從上游眾多商品傳導至下游,也使得社會生活成本與日俱增。目前來看,市場普遍預期4月份CPI同比繼續高企,仍將高于5%的警戒線。此外,外盤市場原油繼續高位運行,國內的成本傳導仍在延續,降溫恐怕是遙遙無期。因此,高通脹或許將是今年經濟運行的常態,而央行調控的態度非常堅決,也決定了后期貨幣政策將繼續收緊。今年至今,我國已進行了兩次加息,四次提準,貨幣政策收緊回歸常態較為堅決。而從商品市場來看,各品種今年至今均錄得了較大幅度的回調,去年商品大牛市已然結束。然而商品價格下跌要體現在下游產品上仍需要較長的時間,因此CPI在接下來一段時間內繼續高企是大概率,也預示著央行調控步伐仍將繼續。

圖2:3月CPI再創新高,4月同比繼續高企

數據來源:財匯資訊、興業期貨數據庫

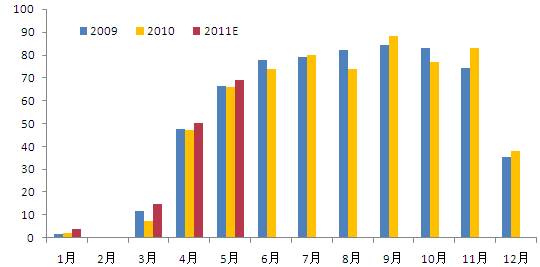

(二)國內割膠期開始進行,供給略有改善

國內割膠期在每年4月份開始,而現今已然是產膠季節。從歷史每月產量來看,我國新膠正值上市時期,5月份產量相比4月份均有所放大。而年初橡膠價格再度上沖,國內供應真空期也是一大原因。ANRPC預計,今年中國天膠產量增幅在5%左右,由于天膠價格在2010年成功翻倍,帶動了上游膠農的種植熱情。而整體上,國產膠供應仍是目前消費格局中占比較小比重,出口占據了70%以上。今年國產膠小幅增產,但其所占比重較小,對供應的改善作用可能并不顯著。

圖3:國產膠產量逐步回升,新膠或將陸續上市

數據來源:ANRPC、興業期貨數據庫