| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿(mào)易風險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:資管視野

注:本文主要內(nèi)容來源于春泉官網(wǎng)、wind及《亞洲房地產(chǎn)投資信托基金研究報告》

2018年9月26日,港股早盤剛收盤,春泉產(chǎn)業(yè)信托(01426.HK)即公告稱接到太盟投資全面要約通知,太盟投資擬按照每股4.85港元全面要約收購春泉產(chǎn)業(yè)信托(春泉REIT),此次收購涉資或超過52.4億港元。

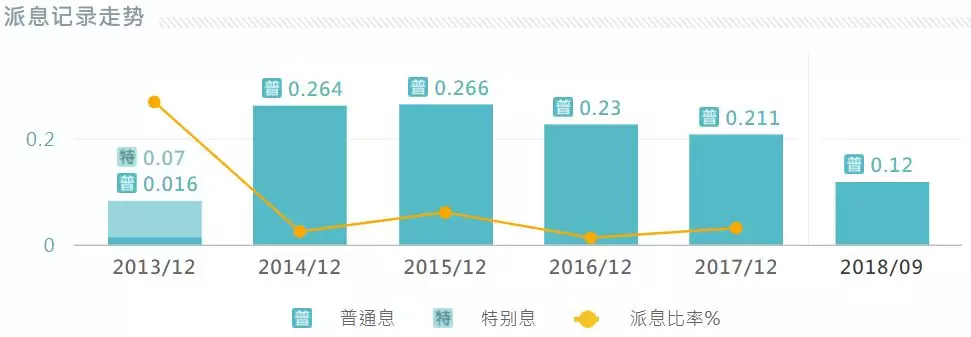

春泉產(chǎn)業(yè)信托屬于公募REITs,于2013年12月在港交所掛牌上市,發(fā)行價為每股3.81港元,春泉產(chǎn)業(yè)信托上市時主要管理的資產(chǎn)是位于北京CBD華貿(mào)中心寫字樓的1號樓和2號樓,絕對是帝都的黃金地段。

但是遺憾的是,春泉產(chǎn)業(yè)信托上市后表現(xiàn)不佳,上市4年9個月內(nèi)總計派息1.177港元,以2018年9月25日收盤價3港元加上派息合計,投資者若是按照3.81港元的發(fā)行價持有至今,累積4年9個月收益率僅有可憐的9.63%,大幅跑輸恒生房地產(chǎn)基金指數(shù),若不計派息,春泉產(chǎn)業(yè)信托上市至2018年9月25日收盤下跌21.3%,而同期恒生房地產(chǎn)基金指數(shù)上漲34.8%。

REITs表現(xiàn)不佳,要么就是用來收租的資產(chǎn)差,要么就是REITs管理人有問題,春泉產(chǎn)業(yè)信托主要資產(chǎn)是北京CBD核心地段寫字樓華貿(mào)中心,無疑屬于優(yōu)質資產(chǎn)。股價表現(xiàn)差,自然就是要管理人背鍋了,這就是春泉的機構股東太盟投資忍無可忍的地方,在太盟看來,春泉的管理人不具備管理01426的能力,太盟要求通過全面要約后持有50%以上股權,然后罷免01426的管理人春泉資產(chǎn)管理有限公司。

太盟投資對春泉管理人的質疑主要集中在兩個方面,一是決策和公司治理令人質疑,進行無法合理解釋的關聯(lián)并購交易,低價增發(fā)REITs份額侵犯投資者利益;二是管理人缺乏清晰連貫的業(yè)務計劃。

實際上,太盟投資針對春泉的管理人發(fā)難并非始于今日,2017年3月春泉產(chǎn)業(yè)信托宣布擬斥資7350萬英鎊(約合7.23億港元)收購英國84項商業(yè)物業(yè),該組英國物業(yè)主要經(jīng)營連鎖式汽車維修中心,同時,該物業(yè)與日本伊藤忠商社全資公司簽訂長期租約,而伊藤忠商社是春泉的資產(chǎn)管理人春泉資產(chǎn)管理有限公司的股東,太盟認為,該收購資產(chǎn)遠處英國,春泉管理人不具備管理經(jīng)驗,且與伊藤忠商社的關聯(lián)交易令人質疑。春泉此次收購為負債收購, 不但公司要借款而且要增發(fā)新股,在收購同時,春泉產(chǎn)業(yè)信托向機構股東China Orient Stable Value Fund Limited按照每股3.25港元定向增發(fā)1.148億股,占發(fā)行后總股本9.2%。此時太盟投資(PAG)持有春泉發(fā)行后總股本10.1%,因為太盟在北京華貿(mào)中心租賃辦公室,在股權結構上被認為是關連人士,實際上太盟此時已經(jīng)與春泉管理人水火不容。

太盟投資隨后于2017年8月29日致信春泉產(chǎn)業(yè)信托,要求召開特別股東大會,議題包括罷免管理人春泉資產(chǎn)管理有限公司,將REITs的管理職能內(nèi)部化,要求太盟投資高管加入春泉董事會,重新檢討春泉的發(fā)展策略等。但是不幸的是,由于太盟投資持股比例較低,該議案在特別股東大會未能獲得通過。

自2017年8月之后,與春泉產(chǎn)業(yè)信托相愛相殺的太盟投資繼續(xù)增持股票,截止到2018年9月底要約前已經(jīng)從持股10.1%增加至14.818%,但是要罷免資產(chǎn)管理人至少需要50%的股票,因此,太盟投資就向全體股東提出了按照4.85港元全面要約的計劃,該要約生效的前提有兩項:

一是要求要約期滿,太盟投資至少持有春泉產(chǎn)業(yè)信托50%的股權。扣除目前太盟持有的14.818%股權,也就是最少需要35.182%的股票要賣給太盟投資,按照春泉產(chǎn)業(yè)信托目前約12.69億的總股本,也就是最少需要約4.47億股要約給太盟投資,按照春泉2017年增發(fā)后公告,公眾投資者持有春泉產(chǎn)業(yè)信托約為6.46億股。本項前置生效條件不可豁免,也就是說如果要約期滿,太盟投資持有的春泉產(chǎn)業(yè)信托股權低于50%,則本要約不生效,即使已經(jīng)要約給太盟的股票,也會被退回,這就是本次要約的最大風險。

第二項前置生效條件是批準惠州交易的決議案在股東大會被否決。自2017年收購英國資產(chǎn)后,春泉管理人已經(jīng)對收購上癮,2018年9月19日春泉公告稱公司擬斥資16.54億元人民幣收購廣東惠州華貿(mào)天地購物廣場。太盟本次緊急要約也是為了阻止本次收購,因此要約生效另一前提就是能在股東大會上否決本次收購,但是該否決議案可以豁免,也就是說如果到時候沒能否決,太盟也可以讓本次要約收購生效,當然,這是太盟的權利,存在不確定性。太盟現(xiàn)在就是給股東們開了一個4.85港元的高價誘餌,如果大家合力把這個收購否決了,太盟就高價來收購大家的股票,相比于2017年的否決案簡直是誠意滿滿。根據(jù)春泉產(chǎn)業(yè)信托公告,惠州收購案將于2018年10月29日(周一)召開特別股東大會進行表決,要參加太盟要約的投資者記得去投反對票。

那么,太盟投資4.85港元的要約價有吸引力嗎?春泉產(chǎn)業(yè)信托截止2018年6月底的每股凈資產(chǎn)為6.05港元,扣除2018年9月18日后每股派息0.12港元,春泉產(chǎn)業(yè)信托每股凈資產(chǎn)為5.93港元,4.85港元的出價相當于PB值為0.82倍,估值在全部港股REITs中僅次于領展房產(chǎn)基金,出價具有吸引力,春泉產(chǎn)業(yè)信托的歷史最高價為3.91港元,4.85港元的出價可以讓所有人解套,即使最高價入市的投資者也還有24%收益(扣除派息前)。

按照4.85港元出價,太盟能收到50%的股票嗎?根據(jù)萬得截止2018年6月底股東數(shù)據(jù),目前RCA Fund持有27.28%股權,為第一大股東。2017年定向增發(fā)的機構股東China Orient Stable Value Fund Limited持有9.08%股權,管理人春泉資產(chǎn)管理有限公司持有2.04%股權,若把這三家作為一致行動人,三家機構總計持有38.4%股權。即使三家全部投反對票,太盟投資還是有可能收到50%股票,當然,其他機構是否要約給太盟,也是未知數(shù)。

太盟投資通過要約收購然后罷免春泉產(chǎn)業(yè)信托管理人,為港股歷史上首個罷免REITs管理人案,我們會持續(xù)關注并分析進展。太盟投資在業(yè)界名頭很大,太盟投資集團為亞洲領先的多元化投資管理公司,管理私人股權投資、房地產(chǎn)及絕對回報策略等多種基金,集團旗下管理的基金資本金逾200億美元。

門口的野蠻人“單偉建”

作為收購方,太盟投資集團及其主席單偉建的背景則頗為深厚。

資料顯示,太盟投資集團成立于2002年,現(xiàn)為亞洲最大的獨立的多元化投資管理集團之一,旗下管理的資本金總額逾200億美元,涵蓋私人股權投資、房地產(chǎn)及絕對回報策略。

其中,作為幕后操盤手的單偉建是不可忽略的重要人物,自其2010年加盟并出任董事長兼首席執(zhí)行官,這家此前不甚出名的PE公司便迅速在內(nèi)地私人股權投資行業(yè)浮出水面。

值得一提的是,此前的12年,單偉建一直是德克薩斯太平洋集團(TPG)高級合伙人以及新橋投資集團的聯(lián)席主管合伙人,其私募大鱷的形象也逐漸名聲鵲起。

在任職TPG的時期,單偉建領導了一系列盈利豐厚的交易,并讓該集團成為投資中國及亞洲的外國私人股本里的先鋒,其中率領TPG子公司新橋成功收購韓國第一銀行讓其一戰(zhàn)成名;2004年9月底,新橋團隊在單偉建的主持下成功入主深發(fā)展,成為第一家也是迄今惟一控股中資股份制銀行的外資機構。

一位曾與單偉建共事過的人曾這樣評價他,“低調但在業(yè)內(nèi)卻名氣甚大”。

入職太盟后,單偉建依然擅長扮演“門口的野蠻人”,包括先后收購必康制藥、珍愛網(wǎng)絕對控制權等。

作為太盟投資集團三大業(yè)務板塊之一,近年來房地產(chǎn)越來越成為其投資偏好之一。

2013年,太盟投資集團收購上海悅達889廣場項目65%股權;2015年,萬科聯(lián)手太盟及鐵獅門,收購瑞安房地產(chǎn)旗下的上海企業(yè)天地三期,收購價約35.7億元人民幣,并將向市場籌集等值5.09億美元貸款。

去年11月,該公司還與招商蛇口在開曼群島聯(lián)合設立了地產(chǎn)基金,并持有該基金80%的權益。

有趣的是,無論是收購還是合作,擁有絕對控制權是單偉建投資行為的共性。

對此,單偉建曾表示,爭取控制權的目的,是改變被收購公司的管理,最終提高公司價值,“收購只有創(chuàng)造價值才能獲利”。

延伸閱讀:香港REITs介紹之春泉產(chǎn)業(yè)信托

根據(jù)中國房地產(chǎn)業(yè)協(xié)會金融專業(yè)委員會與戴德梁行聯(lián)合發(fā)布的《亞洲房地產(chǎn)投資信托基金研究報告》統(tǒng)計,截止到2017年10月,香港共發(fā)行10支Reits,其中有5支Reits持有中國內(nèi)地資產(chǎn),包括匯賢產(chǎn)業(yè)信托、開元產(chǎn)業(yè)投資信托基金、春泉產(chǎn)業(yè)信托、領展房地產(chǎn)投資信托基金及越秀房地產(chǎn)投資信托基金,相當于全部上市REITs中有一半持有中國大陸物業(yè)。

春泉產(chǎn)業(yè)信托(香港交易所股份代號:1426.HK),春泉產(chǎn)業(yè)信托是香港第一支讓投資者直接投資位于北京 CBD 的兩幢超甲級寫字樓的產(chǎn)業(yè)信托,其主要資產(chǎn)是位于北京的華貿(mào)中心,截至2018年6月31日,估值為90.31億元。主要包括華貿(mào)中心1座和2座所有的寫字樓樓層(1座4至28層,2座4至32層,建筑面積約為12萬平方米)及位于兩座寫字樓地下樓層的約600個停車位(以下稱“華貿(mào)物業(yè)”)。

一、資產(chǎn)概述

春泉產(chǎn)業(yè)信托的物業(yè)組合包括:

(1)華貿(mào)中心物業(yè)的兩幢超甲級寫字樓

華貿(mào)中心物業(yè)包括位于北京的優(yōu)質多用途綜合體之寫字樓一座(包括第4至28層,以及屬于設備及應急避難層的第16層,該層無可出租空間)和二座(包括第4至32層,以及屬于設備及應急避難層的第20層,該層無可出租空間)的所有辦公樓層,以及位于兩座寫字樓地下樓層合共約600個停車位。該兩座寫字樓為北京備受推崇的超甲級辦公物業(yè)之一,擁有高出租率及多元化和優(yōu)質的租戶基礎。

(2)英國零售物業(yè)組合

英國零售物業(yè)是春泉產(chǎn)業(yè)信托于2017年7月14日完成收購的資產(chǎn),英國零售物業(yè)由84個獨立零售物業(yè)組成,地產(chǎn)代理橫跨英國各地的84項商業(yè)物業(yè)。Kwik-Fit為英國零售物業(yè)的單一租戶,是英國領先的汽車服務營運商,擁有全國最大,達600多個汽車服務中的營運網(wǎng)絡。

二、投資策略及股息分配

春泉產(chǎn)業(yè)信托REIT管理人的主要目標,是為單位持有人提供穩(wěn)定的分派、長期可持續(xù)增長的分派及提升房地產(chǎn)資產(chǎn)的價值。REIT管理人擬透過投資主要位于中國內(nèi)地能賺取收入的房地產(chǎn)項目,同時在全球各地尋找可提升收益率的投資機會。

REIT管理人的主要策略如下﹕

1、資產(chǎn)管理策略

REIT管理人致力通過多種方法來維持華貿(mào)中心物業(yè)的高出租率及提升其長期價值,例如提高租戶的忠誠度提供世界級的專業(yè)服務以滿足租戶的持續(xù)需求、開拓有效的營銷機會,以進一步推廣華貿(mào)中心物業(yè)。為了維持理想的租戶組合,REIT管理人計劃積極管理到期租約,從中物色商機。REIT管理人會于簽訂租約前核實新租戶的背景資料,并專注于維持高質素的租戶基礎,以推廣華貿(mào)中心物業(yè)的地位及帶來最高的租金收入。

REIT管理人擬與物業(yè)管理人緊密合作,透過多種資產(chǎn)增值措施,繼續(xù)提升華貿(mào)中心物業(yè)以及春泉產(chǎn)業(yè)信托的價值。在不影響租戶所享服務質素的情況下,REIT管理人亦會密切監(jiān)控年度保養(yǎng)及翻新計劃的開支,以控制物業(yè)的開支。

2、收購策略

REIT管理人擬把握可提供具吸引力的收益及資產(chǎn)凈值長期增長潛力的收購機會。春泉產(chǎn)業(yè)信托于2015年擴大其投資政策的地區(qū)范圍至覆蓋位于全球的商業(yè)地產(chǎn),為信托提供更多的收購機會。

REIT管理人在評估收購機會時將考慮該投資能否帶來穩(wěn)定的現(xiàn)金流回報以及分散風險的作用,以及是否具有長期資本增值的潛力。

3、資本及風險管理策略

REIT管理人的目標為盡量提高物業(yè)組合的回報以及單位持有人所獲得的分派,同時保持適當?shù)馁J款與估值比率。REIT管理人將在遵守《房地產(chǎn)投資信托基金守則》規(guī)定的情況下,致力優(yōu)化春泉產(chǎn)業(yè)信托的資本結構。根據(jù)《房地產(chǎn)投資信托基金守則》,春泉產(chǎn)業(yè)信托的借貸總額與資產(chǎn)總值的比率需維持于45%或以下。REIT管理人可結合運用債務及股本融資,為日后的收購及資產(chǎn)改善措施籌集資金。

4、股息分配

根據(jù)REIT管理人的政策,春泉產(chǎn)業(yè)信托須于每個財政年度向單位持有人分派不少于其可供分派收入之90%。根據(jù)信托契約,REIT管理人可運用酌情權指示受托人分派超逾不少于其年度可供分派收入之90%。分派將以港元宣派。

三、信托架構

1、初次發(fā)行架構

(1)REIT管理人將向春泉產(chǎn)業(yè)信托提供管理服務,并向春泉產(chǎn)業(yè)信托收取管理費。

(2)物業(yè)管理人根據(jù)物業(yè)管理協(xié)議向RCA01提供租賃管理、大廈管理及現(xiàn)金管理服務及收取物業(yè)管理費用。

(3)REIT管理人、受托人、RCA01、AD Capital及AD Capital Beijing訂立物業(yè)管理監(jiān)督協(xié)議。

(4)RCA Fund為于開曼群島成立的獲豁免有限合伙。截至最后實際可行日期,RCA Fund唯一普通合伙人為開曼群島獲豁免的公司RCAC。有關RCA Fund及其投資的管理、監(jiān)控及經(jīng)營、政策厘定全由RCAC掌管。

(5)AD Capital為日本政策投資銀行、Asuka Asset Management Co., Ltd.與若干少數(shù)管理層股東擁有的私募股權投資公司。AD Capital主要在日本、中國及亞洲其他地區(qū)投資增長級別的公司及項目,并選擇性投資于房地產(chǎn)。AD Capital亦根據(jù)AD Capital與RCA Fund(透過其普通合伙人RCAC行事)訂立的管理協(xié)議向RCA Fund提供管理服務。

(6)RCA01為在開曼群島注冊成立為一間獲豁免有限公司。除持有該物業(yè)外,RCA01并無其他業(yè)務或雇員。

2、完成首次收購后架構

注:本文主要內(nèi)容來源于春泉官網(wǎng)、wind及《亞洲房地產(chǎn)投資信托基金研究報告》