| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

2016年已經過去了多半,上半年度的各項數據紛紛出爐。據格上理財統計,今年上半年陽光私募行業平均收益為-6.60%,其中管理期貨類產品得益于期貨市場上半年的活躍表現,獲得了較高的收益。主觀期貨策略與程序化期貨策略分別獲得了12.22%與10.60%的平均收益率,領跑整個行業。

相較于一片生機的商品期貨市場,上半年的股票市場則顯得相對低迷,滬深300指數下跌15.47%,創業板指數下跌17.92%,受此影響,格上理財發現,股票策略類產品在上半年跌幅較大,平均收益為-9.84%,平均最大回撤14.17%,唯一回撤超過10%的策略。 債市方面,在歷經前兩年貨幣的持續寬松后,目前貨幣寬松有限,再加上上半年信用風險頻發,債市整體呈現震蕩格局。據格上理財統計,債券型基金上半年平均收益率為2.64%,表現相對穩定。

股票策略:陷入震蕩調整行情,業績墊底

據格上理財統計,股票策略2016年上半年平均收益-9.84%,行業前1/4也僅平均收益3.26% ,僅3個月微正收官,在各策略中表現墊底。

其中,一季度該策略整體表現不佳,年初遭遇人民幣貶值和熔斷機制,A 股出現大幅調整,1-2月連續調整使得股票策略私募基金元氣大傷。據格上理財統計,一季度股票策略平均收益-10.63%,平均最大回撤11.14%。

進入二季度后,人民幣貶值、美元加息、英國脫歐等國際事件不斷對國內市場帶來沖擊和擾動,國內債券也出現違約潮,市場再次進入震蕩蓄勢格局。格上理財數據顯示,截至二季度末,股票策略私募基金平均收益為-9.84%,較一季度有所上升,其中6月份股票策略私募基金重回紅榜,斬獲2.87%的正收益。

上半年的極端行情下,雖然股票策略受影響較大,但也有不少股票型基金斬獲出色收益,為投資者創造出正收益。格上理財數據顯示,截至2016.6.30,股票策略私募基金前1/4平均收益為3.26%,且上半年平均最大回撤僅8.60% 。這些基金在市場出現連續大幅調整的情況下,守住勝利果實,體現出其卓越的風控能力。

債券策略:信用風險承壓,債券型基金震蕩前行

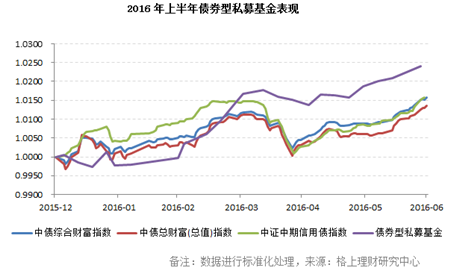

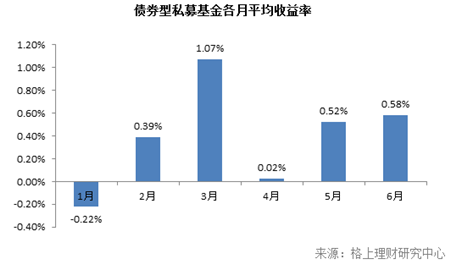

經歷了2014和2015年長達兩年的債券牛市, 2016上半年我國債券市場在風雨中前行。格上理財數據顯示,今年以來債券型私募基金的收益率總體呈震蕩上升走勢,平均收益2.64%,僅次于管理期貨策略,最大回撤僅為-1.43% ,也遠遠小于各債券指數。

今年年初,央行對于降準降息等全面投放流動性方式相對謹慎,市場缺乏寬松預期導致了債券型私募基金年初的較低平均收益。而格上理財分析,央行3月1日降準,超出了市場預期,導致3月份債券型私募基金的平均收益率大幅上漲。

在供給側改革及去產能實質推進的背景下,產能過剩行業風險及民營企業公司治理風險的加大導致違約事件頻出,剛性兌付被打破。信用環境惡化,信用事件的頻繁爆發使得4月份的信用債市場巨幅震蕩,格上理財統計顯示,債券型基金平均收益率也大幅下跌。

6月上旬各債券指數略有下跌,然而英國脫歐黑天鵝事件的爆發推升了全球資金避險情緒的升溫,導致市場對資金面擔憂引發降準預期,6月下旬債市迎來一波上漲,6月份債券型私募基金的平均收益率也出現小幅上漲。

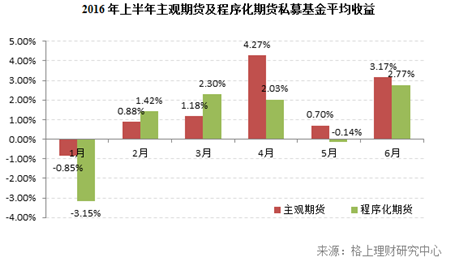

管理期貨策略:上半年表現奪冠,業績規模雙豐收

2016年年初商品市場整體較為低迷,仍在震蕩尋底,管理期貨型私募基金表現難有起色。但在“兩會”、供給側改革、美元加息、英國脫歐等事件的影響之下,商品期貨市場迎來火爆行情,黑色系、貴金屬、有色金屬、農產品等品種輪番上攻。例如,據格上理財統計,二季度鐵礦石、螺紋鋼、焦炭最高上漲超20%,豆粕、菜粕最高上漲超40%。在商品期貨市場行情帶動下,管理期貨策略迎來較好的投資機會。

據格上理財統計,上半年管理期貨策略私募基金平均收益11.71%,前1/4平均收益41.35% ,居各大策略榜首,其中商品市場火爆的4月份、6月份獲利較多。

值得注意的是,格上理財發現,在商品市場火爆行情下,主觀期貨平均收益高于程序化期貨,而在市場溫和、結構化行情下程序化期貨獲利能力突出。其主要原因在于,程序化手段在獲取信息上更強,能夠覆蓋的品種也更多,新、老品種基本都能覆蓋得到,所考慮的因素也更多、更偏向短期,包括價量、資金、庫存、供給等,對于程序化操作而言只要所覆蓋品種出現行情均能獲得一定收益。而主觀交易主要通過分析經濟環境、行業、基本面和短期供需等來判斷趨勢,一般是交易較熟悉的某幾個、幾類品種,覆蓋品種較少,只有當這些品種有行情時收益才能體現,格上理財發現,目前市場上主觀交易的機構基本集中在交易活躍的品種,如黑色系、農產品、工業品等,而二季度這些品種的趨勢性行情為主觀交易提供較好的獲利空間。

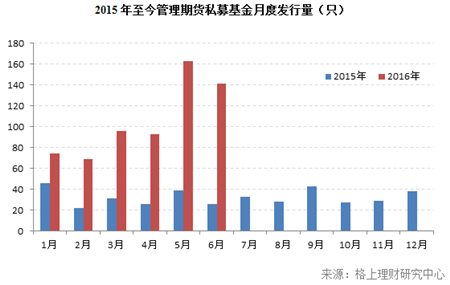

此外,格上理財發現,伴隨著業績的爆發,管理期貨型私募基金今年發行量也在激增,近兩月超去年同期四倍。據格上理財統計,2016年上半年共發行管理期貨型私募基金600多只,已超過去年全年發行總量。統計各月發行情況,格上理財發現,2016年每月發行量均高于去年同期水平,且在近兩月達到單月發行量的最高峰,如5月發行量達到160多只,6月發行量達到140多只,超去年同期的四倍。

相對價值策略:套利策略獲取正收益,阿爾法策略受市場環境影響仍較大

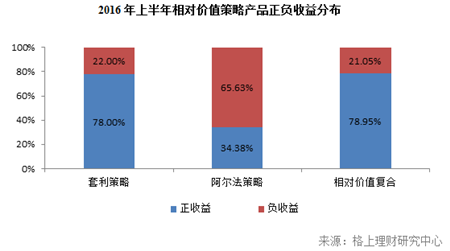

2016年上半年,格上理財數據顯示,相對價值策略中相對價值復合策略平均收益最高,為2.30%,套利策略次之,平均收益為1.75%,而阿爾法策略受市場環境影響僅取得了-1.72%的平均收益。從各策略正收益的分布情況來看,套利策略與相對價值復合策略中取得正收益的私募基金最多,占比均在75%以上,阿爾法策略中取得正收益的產品不足35%。

就套利策略而言,格上理財發現,股指期貨受限后,與之密切相關的股指期貨套利策略受到了一定程度的影響,策略發揮空間有限;而商品期貨套利方面,由于今年以來商品市場波動較大,這為商品期貨套利策略提供了一定的獲利機會。

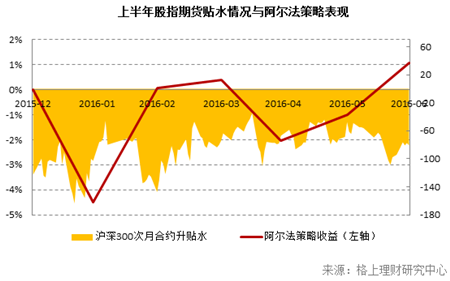

就阿爾法策略而言,上半年,在經歷多次大幅下跌后,A股市場整體交投情緒不高,日成交量不斷萎縮,市場波動極小,中證500指數走勢明顯弱于滬深300指數走勢,間接體現出成長股式微,阿爾法策略中股票多頭部分的盈利空間有限。同時,從去年下半年開始,由于市場整體處于負基差狀態,這本身已給阿爾法策略獲取正收益帶來了一定的難度,而今年上半年,基差先后經歷了多次急劇縮窄,使得阿爾法策略再次受到沖擊,策略整體的盈利空間受限。

在歷經過去一年的下跌后,市場系統性風險已基本釋放,雖然近半年來市場整體不溫不火,但同時也意味著市場情緒繼續惡化的空間不大。另一方面,雖然先前基差的極具縮窄讓阿爾法策略備受損失,但同時也為該策略提供了較好的建倉時機,格上理財認為,部分選股能力比較強的阿爾法策略未來盈利空間有望變大。

宏觀對沖策略:大類資產劇烈波動,回撤較小但業績承壓

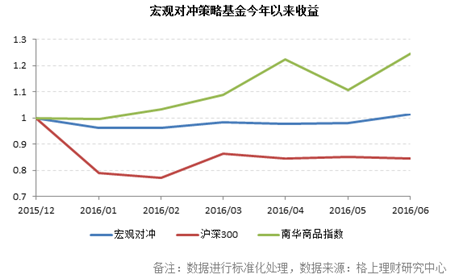

宏觀對沖策略基金所涉及投資品種廣泛,包括股票、債券、股指期貨、國債期貨、商品期貨、利率衍生品等。2016上半年,宏觀環境的起落和國際政治的黑天鵝事件導致國內外大類資產劇烈波動:商品價格暴漲暴跌、信用債違約蔓延、國債收益率忽高忽低、股票市場震蕩格局,這些都給宏觀對沖策略基金帶來了不小的挑戰。

據格上理財統計,上半年采用宏觀對沖策略的陽光私募基金表現并不十分理想。截至二季度末,宏觀對沖策略基金平均收益為1.34%,在九大策略中排名第六。但是,格上理財發現,僅在1月千股跌停、5月黑色系暴跌等極端行情下,該策略基金回撤略大,上半年平均回撤僅-6.44%。突發事件過后,其配置大類資產的優勢逐漸得以體現,業績表現相對穩健。

組合基金:同質化嚴重,業績略優于股票策略

目前國內組合基金多主要配置股票策略基金,投資回報與股票型私募基金漲跌趨同現象明顯。2016上半年,股票市場在1月份經歷了千股跌停的極端行情后,又在美聯儲加息、英國脫歐、A股加入MSCI以及A股解禁洪峰到來等不確定因素的壓力下起起落落,而以配置股票策略基金的組合基金也難走出獨立行情。

據格上理財統計,上半年組合基金平均收益-4.06%,在九大策略中跌幅僅次于股票型基金(-9.84%)。格上理財發現,組合基金上半年收益雖與股票型基金近乎同漲同跌,但整體上表現始終優于股票型策略基金,在一定程度上起到分散風險,平滑收益的作用。

(來源:格上理財研究中心)