| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會(huì)議展覽 | | | 汽車金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險(xiǎn) | | | 貿(mào)金百科 | | | 貿(mào)易知識(shí) | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財(cái)資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險(xiǎn) | | | 期貨金融 | | | 信托投資 | | | 股票理財(cái) | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財(cái)資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

文/鈕文新

來源:鳳凰國際iMarkets

現(xiàn)在,人民幣貶值了,外匯儲(chǔ)備縮水了,返回頭來拼命叫喊危機(jī)了,什么意思?往好了說,這叫危言聳聽,煞有介事;往不好了說,這是煽動(dòng)市場情緒,制造恐慌,助推做空中國。

各項(xiàng)經(jīng)濟(jì)訴求往往是彼此矛盾的,比如,要抑制通脹往往會(huì)犧牲經(jīng)濟(jì)增長,要對(duì)外均衡往往會(huì)挑戰(zhàn)內(nèi)部原有的均衡等等,不一而足。現(xiàn)在,中國面臨一個(gè)選項(xiàng)“要匯率穩(wěn)定還是保住外匯儲(chǔ)備”?

因?yàn)椋€(wěn)定匯率就難免外匯儲(chǔ)備縮水,要外匯儲(chǔ)備不縮水,匯率的穩(wěn)定性就需要放棄。我們今年需要回答的問題是:中國正確的選擇是什么?

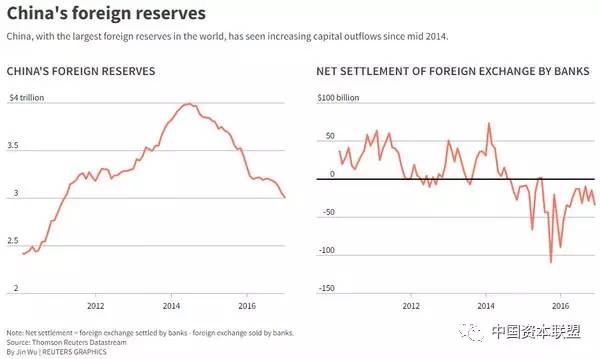

2017年7日國家外匯局剛剛公布的數(shù)據(jù)顯示,截至2016年12月,中國外匯儲(chǔ)備規(guī)模為30105.17億美元,較11月底下降410.81億美元。而2016年全年,外匯儲(chǔ)備下降3198.44億美元,較上年同期少降了1928.12億美元。

中國外匯儲(chǔ)備的峰值出現(xiàn)在2014年6月份,當(dāng)時(shí)的數(shù)額是3.99萬億美元。也就是說,峰值過后歷時(shí)2年半的時(shí)間,中國外匯儲(chǔ)備已經(jīng)縮水9800億美元。

什么原因?qū)е律鲜鼋Y(jié)果?當(dāng)然是人民幣貶值預(yù)期之下的種種市場行為。按央行的分析,主要因素包括:央行在外匯市場的操作;外匯儲(chǔ)備投資資產(chǎn)的價(jià)格波動(dòng);由于美元作為外匯儲(chǔ)備的計(jì)量貨幣,其他各種貨幣相對(duì)美元的匯率變動(dòng)可能導(dǎo)致外匯儲(chǔ)備規(guī)模的變化。

此外,根據(jù)國際貨幣基金組織關(guān)于外匯儲(chǔ)備的定義,外匯儲(chǔ)備在支持“走出去”等方面的資金運(yùn)用記賬時(shí)會(huì)從外匯儲(chǔ)備規(guī)模內(nèi)調(diào)整至規(guī)模外,反之亦然。很明顯,排在第一位的是:央行在外匯市場上的操作。意思很清楚。

境內(nèi)外匯的流出是導(dǎo)致人民幣貶值的基本因素,為了阻止貶值,央行必須拿出外匯儲(chǔ)備換回相應(yīng)的人民幣,從而導(dǎo)致外匯儲(chǔ)備減少。

央行該不該這樣做?當(dāng)然應(yīng)該。因?yàn)閷?duì)弱勢貨幣經(jīng)濟(jì)體而言,抵御匯率劇烈波動(dòng)的風(fēng)險(xiǎn),這是外匯儲(chǔ)備存在的基本功能之一。所以,人民幣升值的時(shí)候外匯儲(chǔ)備增加,人民幣貶值的時(shí)候外匯儲(chǔ)備減少,這是必然的過程,再正常不過的事情,完全不必可以大驚小怪的過程。

一些經(jīng)濟(jì)學(xué)家認(rèn)為,外匯儲(chǔ)備少了,中國會(huì)發(fā)生危機(jī)。

我認(rèn)為,給出這樣的說法的人,應(yīng)當(dāng)摘掉他經(jīng)濟(jì)學(xué)家的頭銜。規(guī)范的說法應(yīng)當(dāng)是:當(dāng)外匯儲(chǔ)備數(shù)額低于短期外債數(shù)額之時(shí),一個(gè)國家會(huì)出現(xiàn)債務(wù)危機(jī)、貨幣危機(jī)。但目前中國的外債總規(guī)模只有1.4萬億美元,短期外債只有不到9000億美元,相對(duì)于3萬億美元的外匯儲(chǔ)備并非恐怖之事。

人們也許很健忘。在人民幣升值的過程中,外匯儲(chǔ)備不斷增加,那時(shí)這些經(jīng)濟(jì)學(xué)家叫嚷“外匯儲(chǔ)備過多”、“多了沒用”等等,并呼吁政府大開國門,鼓勵(lì)中國企業(yè)對(duì)外投資,鼓勵(lì)居民境外旅游,以消耗外匯儲(chǔ)備。

現(xiàn)在,人民幣貶值了,外匯儲(chǔ)備縮水了,返回頭來拼命叫喊危機(jī)了,什么意思?往好了說,這叫危言聳聽,煞有介事;往不好了說,這是煽動(dòng)市場情緒,制造恐慌,助推做空中國。

我們反對(duì)胡說八道,但也必須提醒國家防微杜漸,當(dāng)心“量變到質(zhì)變”的過程。也就是說:短期看,中國外匯儲(chǔ)備沒有被“擊穿”——低于外債水平的風(fēng)險(xiǎn),但長期看,我們的外匯儲(chǔ)備有被“磨穿”的風(fēng)險(xiǎn)。

所以,我們必須趁著實(shí)力雄厚之機(jī),采用“非常手段”把惡意投機(jī)者徹底“干倒”。比如,抓住美元貶值的時(shí)機(jī),以外匯儲(chǔ)備的大量拋售使得人民幣大幅升值,讓投機(jī)者血流成河,反手大量收購美元,壓低利率,突然將人民幣匯率壓低到“全世界公認(rèn)過分低”的水平,然后進(jìn)一步放寬人民幣匯率浮動(dòng)區(qū)間。我認(rèn)為,有這樣幾次,投機(jī)客將遠(yuǎn)離人民幣。

這樣做,會(huì)不會(huì)使美國有理由給中國帶上“匯率操縱國”的帽子?我認(rèn)為,我們不這樣做,它們依然會(huì)給我們帶上這頂帽子。

因?yàn)椋鼈円颉百Y本爭奪戰(zhàn)”,勢必高筑貿(mào)易壁壘,逼迫中國企業(yè)為繞過貿(mào)易壁壘而去美國直接投資。既然如此,我們中國在匯率問題的選項(xiàng)就應(yīng)當(dāng)是:保護(hù)產(chǎn)業(yè)資本。

我們千萬不要被“市場原教旨主義思想”困住手腳,只要為了國家利益,為了人民利益,沒有什么值得忌諱的。暴打投機(jī)客這樣的事情,越兇狠、越到位越好。

我反對(duì)“兩頭兒兼顧的軟磨方式”。就像現(xiàn)在,過一陣子收緊外匯管理,然后出口打一巴掌,打完就完了。然后為短暫的勝利沾沾自喜。這會(huì)讓投機(jī)者三番五次地來襲,最終“磨穿”我們的外匯儲(chǔ)備。

所以,如果我們確認(rèn)對(duì)發(fā)展中國家而言,低于貨幣攻擊是外匯儲(chǔ)備的一個(gè)重要功能,那我們就該不失時(shí)機(jī)地勇敢出手,而且一定要突如其來,一擊致命。

中國干掉了人民幣短線投機(jī)者 真正的大空頭還活著

核心提示:特朗普勝選以來對(duì)華強(qiáng)硬的貿(mào)易方面表態(tài)令人民幣持續(xù)受壓,人民幣也成了全球投資者難以忽略的話題。尤其是上周人民幣過山車的走勢,再度令人們困惑——中國與空頭之間的較量結(jié)果如何?根據(jù)路透社發(fā)表的一篇報(bào)道,上周中國或許干掉了一些人民幣短線投機(jī)者,但做空人民幣的長期投資者仍然活著,而他們手中的火力要強(qiáng)勁得多。

香港離岸人民幣流動(dòng)性突然收緊,交易員們相信這是中國授意所為。離岸人民幣隔夜拆借利率一度飆漲至逾80%的紀(jì)錄高位,資金成本高得離譜,讓試圖借入并賣空人民幣的投機(jī)客不得不放棄。

離岸人民幣兌美元也因此脫離7附近的紀(jì)錄低點(diǎn),但這并沒有改變對(duì)人民幣今年繼續(xù)貶值的預(yù)期。

交易員們還猜想,雖然一些定期借入短期資金炒人民幣的對(duì)沖基金也許在上周被迫平倉,但真正的人民幣空頭大多是一些著眼長線、手中保有大量火力的基金。

“很多對(duì)沖基金確實(shí)是隔夜操作,但多數(shù)人都在三個(gè)月以上期限,并未受到影響,”Millennium Global駐倫敦組合投資聯(lián)席主管Richard Benson稱,“現(xiàn)貨走勢就是現(xiàn)貨走勢,你不必被迫做任何事情。”

離岸人民幣隔夜拆借利率上周五飆升至87%,遠(yuǎn)高于前一周的4%,導(dǎo)致離岸人民幣兌美元?jiǎng)?chuàng)下僅略低于2%的史上最大周線漲幅。中國央行并未明確承認(rèn)是這波軋空行情的幕后推手。

但這是市場專家的假設(shè)。

“他們想要的就是創(chuàng)造一些不確定性,確保投資者不會(huì)認(rèn)為人民幣在呈單一走向,”法國巴黎投資駐倫敦新興市場固定收益副主管Jean-Charles Sambor稱,“這并不是試圖血洗離岸人民幣空頭,但卻不失為一個(gè)很好的警示辦法。”

Sambor認(rèn)為,中國央行的舉措可能并非針對(duì)任何特定投資者類型,更多是為控制中國的資本外流,尤其是在跨年之際,因?yàn)檫M(jìn)入新一年后個(gè)人一年5萬美元的購匯額度將面臨調(diào)整。

資本外流

自2016年以來,資本外流一直是中國最大的政策挑戰(zhàn)之一,背后的推動(dòng)原因是貿(mào)易順差和對(duì)內(nèi)直接投資下降,以及散戶資金出國尋求收益。

2016年中國的外匯儲(chǔ)備下降3,190億美元,因其試圖減緩人民幣的下滑速度。

即便如此,這也是1994年以來人民幣表現(xiàn)最差的一年,全年累計(jì)下跌6.6%,與此同時(shí)市場預(yù)測接下來的一年人民幣將貶值4%。

目前還沒有人民幣市場倉位的確切數(shù)據(jù),不過路透一項(xiàng)針對(duì)各幣種持倉進(jìn)行的調(diào)查顯示,自去年9月以來投資者一直在做空人民幣。

基金經(jīng)理猜測,有很大一部分空倉是在特朗普11月贏得美國總統(tǒng)大選、以及美聯(lián)儲(chǔ)暗示2017年將至少三次加息之后建立的。

中國外匯儲(chǔ)備圖表

上周人民幣的漲勢并未改變做多美元/做空人民幣的邏輯。

“做多美元已成為中長期投資大戶以及全球宏觀基金的交易共識(shí),因此做空人民幣并不是很高杠桿的操作,”Sambor表示。

中國經(jīng)濟(jì)減緩及其資本賬戶逐漸自由化,進(jìn)一步鞏固了人民幣貶值的預(yù)期,將施壓決策層動(dòng)用外儲(chǔ)來減緩人民幣跌勢。

“如果他們停止支撐人民幣的干預(yù)措施,任其下跌,那么可能會(huì)激起一波投機(jī)性攻擊,”Brown Brothers Harriman全球匯率策略部主管Marc Chandler寫道。這將加劇貿(mào)易緊張局面,也會(huì)損及經(jīng)濟(jì)。

“人民幣沒有更好的選擇。放緩跌勢可能代價(jià)不菲,而允許人民幣全面下跌的破壞力也不小,”Chandler寫道。