| 首頁(yè) | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會(huì)議展覽 | | | 汽車金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險(xiǎn) | | | 貿(mào)金百科 | | | 貿(mào)易知識(shí) | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財(cái)資管理 | | | 國(guó)際結(jié)算 | | | 外匯金融 | | | 信用保險(xiǎn) | | | 期貨金融 | | | 信托投資 | | | 股票理財(cái) | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財(cái)資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

本文作者吳瓊、莊閔伊、王衛(wèi)

來(lái)源:中銀國(guó)際

5月份,隨美聯(lián)儲(chǔ)或很快在夏季加息的話題持續(xù)發(fā)酵,人民幣兌美元再次承壓。

而投資者對(duì)企業(yè)債供應(yīng)的渴求加重,離岸人民幣債券收益率在 5月份進(jìn)一步收窄。

追隨市場(chǎng)近況,投資者對(duì)近期在國(guó)內(nèi)債券市場(chǎng)頻頻爆發(fā)的企業(yè)信用風(fēng)險(xiǎn)事件的憂慮部分舒緩,得益于一些曾出現(xiàn)償付困難的企業(yè)在5月份最終完成了兌付。

市場(chǎng)發(fā)展

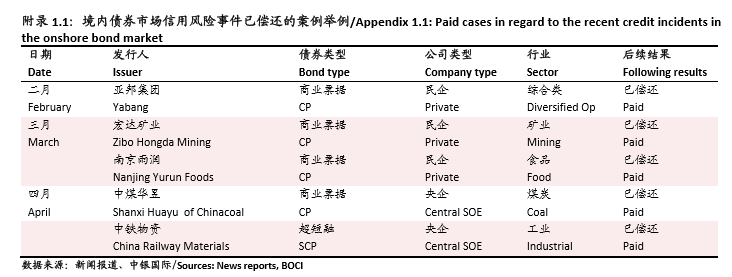

近期在國(guó)內(nèi)債券市場(chǎng)頻頻爆發(fā)的企業(yè)信用事件,特別是4月份首個(gè)國(guó)企債違約案例,不僅引發(fā)了境內(nèi)投資者的一些恐慌情緒,也引起了境外市場(chǎng)的日益關(guān)注。

5月份,隨著一些初期出現(xiàn)債務(wù)償付困難的企業(yè)最終完成了兌付,市場(chǎng)的憂慮得以部分緩解(見附錄 1.1)。例如,國(guó)有的中鐵物資 4 月份曾警示 其運(yùn)營(yíng)下滑,正在設(shè)法安排債券的到期兌付,其后終于能如期全額兌付了 5 月 17 日到 期的債券。

這在某種程度上肯定了我們認(rèn)為的中國(guó)將允許其債券市場(chǎng)有更多企業(yè)違約事件發(fā)生以糾正定價(jià)偏離風(fēng)險(xiǎn)的同時(shí),也將繼續(xù)堅(jiān)守保障不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)的底線。

同期,中國(guó)5月份公布的一些宏觀數(shù)據(jù)弱于預(yù)期,從而也有助推動(dòng)境內(nèi)企業(yè)債的反彈。 AAA 至A評(píng)級(jí)銀行間固定利率的 5 年期企業(yè) 債相對(duì)國(guó)債的利差在 5 月份收窄13至23基點(diǎn)不等。另一方面,離岸人民幣債持續(xù)反彈,因而造成境內(nèi)外債券收益率差于5月底較4月底小幅收窄。

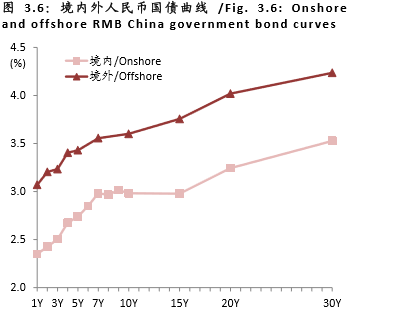

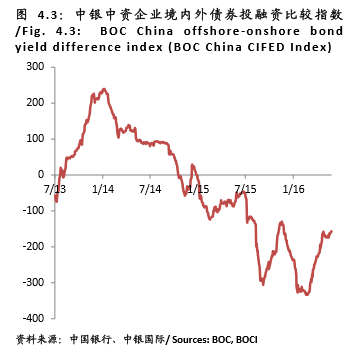

比如,境外相較境內(nèi)的 3 年期中國(guó)國(guó)債的收益率差由 4 月底的 72 基 點(diǎn)下降至目前的 64 基點(diǎn)(見圖 3.6),同時(shí) 中銀中資企業(yè)境內(nèi)外投融資比較指數(shù)(中銀 CIFED 指數(shù))較一個(gè)月前倒掛(負(fù)數(shù))幅度也有所減低(見圖 4.3)。

5 月份,公布的美聯(lián)儲(chǔ)4月議息會(huì)議紀(jì)要偏向鷹派,以及其后多位美聯(lián)儲(chǔ)官員表示如經(jīng) 濟(jì)發(fā)展與其預(yù)期一致,未來(lái)數(shù)月加息或是合適之舉。上述種種信息均向市場(chǎng)釋放聯(lián)儲(chǔ)預(yù) 期在夏季加息的強(qiáng)烈信號(hào)。

有鑒于 6 月 23 日 英國(guó)公投表決是否脫離歐盟的不確定性,許 多市場(chǎng)參與者預(yù)計(jì) 7 月比 6 月加息的機(jī)會(huì)更高。美元指數(shù)隨之走強(qiáng),由 4 月底的 93.1 上 行至 5 月底的 95.9。

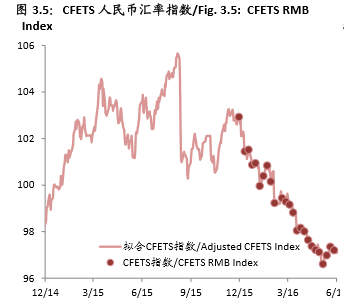

在此背景下,在岸人民幣兌美元匯率全月累計(jì)貶值 1.6%至 6.583。相比較,CFETS 人民 幣一籃子指數(shù)反彈至 97 以上,至 5 月 27 日 的 97.2(見圖 3.5)。盡管下半月中兌美元匯率陡然走弱,離岸和在岸人民幣之間的匯率 價(jià)差至月底仍保持在較窄區(qū)間變動(dòng)(小于 100 點(diǎn)子)。

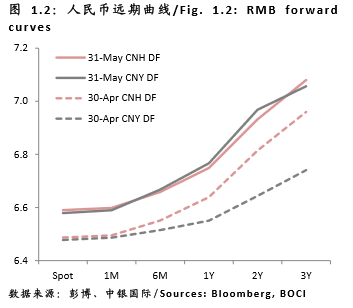

遠(yuǎn)期曲線隨即期匯率上行,但與 1 月份不同 的是,在岸遠(yuǎn)期曲線變得更為陡峭,離岸遠(yuǎn) 期曲線則大致平移。

另一方面,6 個(gè)月至 3 年期的貨幣互換曲線也小幅上揚(yáng) 17 至 20 基 點(diǎn),短端利率仍淡定不變(見圖 1.2 和 1.3),顯示出對(duì)離岸人民幣債施壓不大。離 岸流動(dòng)性在 5 月份保持總體寬松,全月大多數(shù)時(shí)間離岸人民幣香港銀行間隔夜和 7 天拆 借利率定價(jià)分別在 1-2%及 1.8-2.5%的區(qū)間內(nèi)。

離岸人民幣債券

6 月份,中國(guó)財(cái)政部在倫敦發(fā)行首只國(guó)債(3 年期),吸引了大量訂單。就 30 億的發(fā)行量,來(lái)自全球投資者的最終訂單達(dá) 85 億人民幣,均勻分布于亞洲和歐洲、非洲和中東投資者之間。

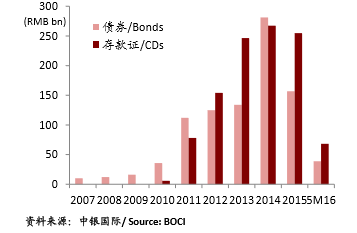

除此之外,離岸人民幣債券市場(chǎng)上來(lái)自中國(guó)企業(yè)板塊的新發(fā)行保持淡靜。5 月離岸人民幣債(不包含人民幣存款證)發(fā)行為約 164 億人民幣。其中,外資銀行占主導(dǎo)。5 月離岸人民幣存款證的發(fā)行量為約 165 億人民幣,比 4 月份的 210 億有所下降(見 圖4.1)。

在二級(jí)市場(chǎng)上,債券收益率持續(xù)下行。如圖 4.4 所示,盡管人民幣走弱,HSM iBoxx 離岸人民 幣債券指數(shù)收益率由 4 月底的 4.46%降至 5 月底的 4.30%。此,該指數(shù)在 5 月份錄得 0.73%的月度總回報(bào),高于 4 月份的水平 0.63%。

展望 6 月,繼續(xù)受益于企業(yè)債供應(yīng)的短缺, 二級(jí)市場(chǎng)的上漲或仍將繼續(xù),但隨人民幣短期承壓,二級(jí)市場(chǎng)也面臨一些不利因素。

另一方面,如果財(cái)政部在香港再次于上半年發(fā)行一系列人民幣國(guó)債,總體一級(jí)市場(chǎng)發(fā)行量有望大幅提升(完)。