| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標準認證 | | | 貿(mào)易風險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源:信和研究院

中小微企業(yè)融資難一直是我國經(jīng)濟發(fā)展中亟待解決的問題,而供應(yīng)鏈金融則被認為是中小微企業(yè)獲得融資服務(wù)的最佳途徑之一。供應(yīng)鏈金融經(jīng)過近些年的發(fā)展,參與主體越來越多,其中P2P網(wǎng)貸平臺作為最被看好的參與主體,具有非常廣闊的前景,基于此,2018年7 月,信和研究院聯(lián)合薪動錢包發(fā)布了《供應(yīng)鏈金融及商業(yè)模式研究報告》。

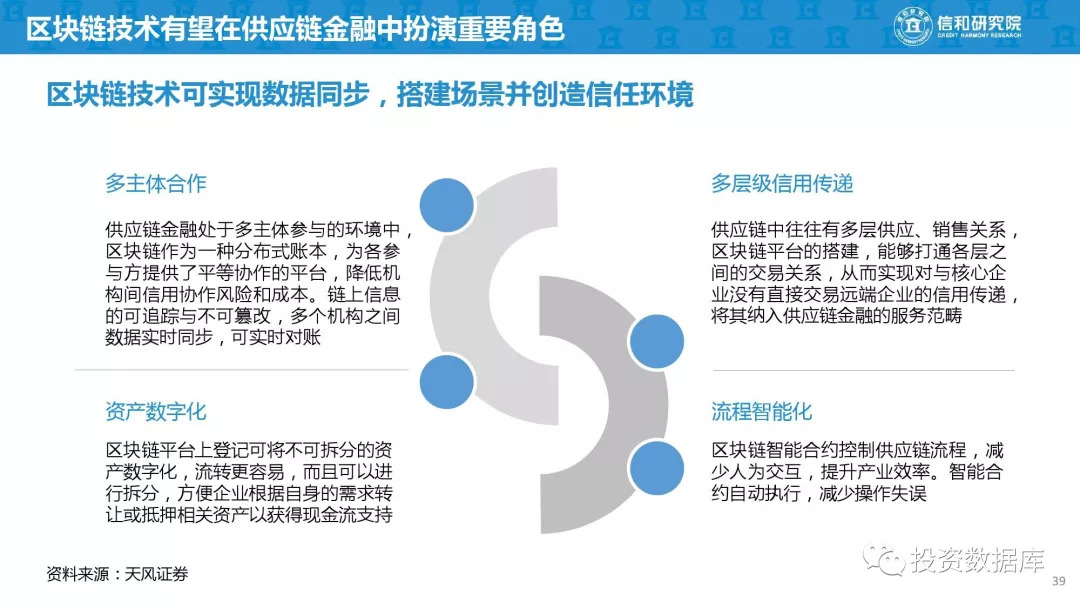

在完整的供應(yīng)鏈條中,下游企業(yè)交貨前后,由于支出和收入的發(fā)生存在時差,因此形成了資金缺口,借助供應(yīng)鏈上核心企業(yè)的信用,供應(yīng)鏈金融服務(wù)商通過風險控制變量,在資金出現(xiàn)時差時期提供融資服務(wù)。近兩年,隨著網(wǎng)絡(luò)化、數(shù)據(jù)化、智能化的發(fā)展,供應(yīng)鏈金融已經(jīng)形成了資金流、物流、信息流、商流四合一的金融生態(tài)圈,伴隨著物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能和區(qū)塊鏈等新技術(shù)的成熟,行業(yè)風險管理能力也將持續(xù)提升。

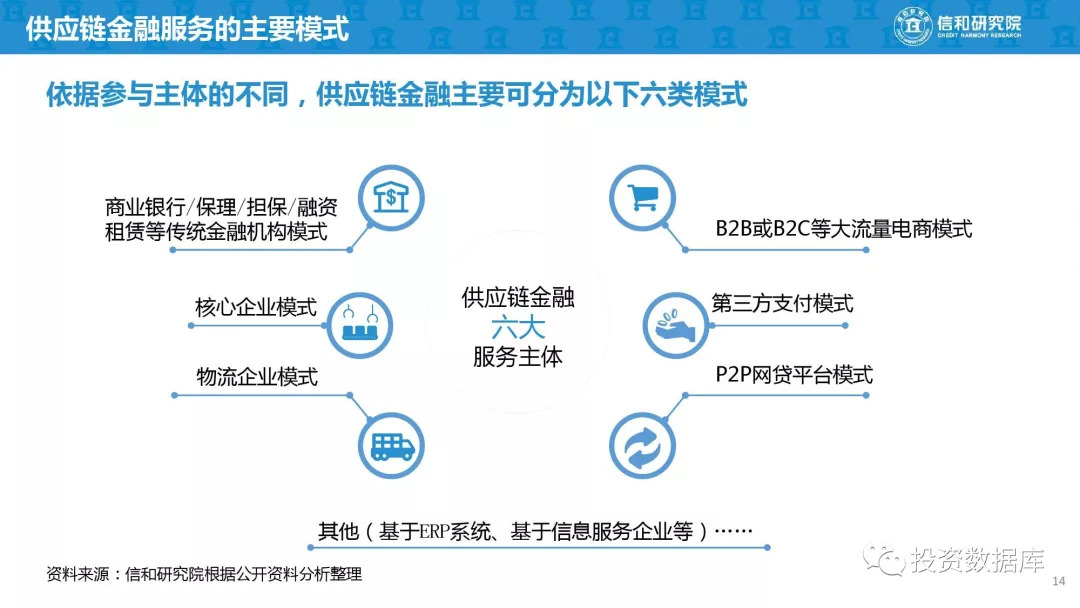

供應(yīng)鏈金融產(chǎn)品根植于供應(yīng)鏈條的各個環(huán)節(jié),依據(jù)參與主體的不同,供應(yīng)鏈金融可分為六類主要模式,其中,核心企業(yè)、第三方支付、物流企業(yè)、電商平臺憑借自身的經(jīng)驗和資源的積累掌握了一定供應(yīng)鏈交易的信息流、物流、資金流等核心數(shù)據(jù),具備自身競爭優(yōu)勢,而商業(yè)銀行等金融機構(gòu)和P2P平臺則在資金端有自身優(yōu)勢。特別是P2P網(wǎng)貸平臺,在處理信息能力以及審批效率、創(chuàng)新速度都遠超商業(yè)銀行等傳統(tǒng)領(lǐng)域,且P2P的融資門檻低且資金來源風險偏好多元化,可以滿足產(chǎn)業(yè)鏈內(nèi)中小企業(yè)的個性化需求。從目前的發(fā)展方向來看,農(nóng)業(yè)、汽車等垂直領(lǐng)域可能成為P2P供應(yīng)鏈金融優(yōu)先涉足的行業(yè)。

金融科技將推動供應(yīng)鏈金融向縱深發(fā)展,特別是區(qū)塊鏈技術(shù)有望在供應(yīng)鏈金融中扮演重要的角色。目前,供應(yīng)鏈金融市場開發(fā)比例不足15%,未來還有較大發(fā)展空間,P2P網(wǎng)貸平臺的融資門檻相對較低且資金來源、風險偏好多元化,可以滿足產(chǎn)業(yè)鏈內(nèi)中小企業(yè)的個性化需求,未來的發(fā)展值得期待。

(來源:信和研究院 )