| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應 鏈 | | | 通關質(zhì)檢 | | | 物流金融 | | | 標準認證 | | | 貿(mào)易風險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

張弦 ABS行業(yè)觀察

【導讀】

所謂ABS(Asset-back Securitization),或資產(chǎn)支持證券,是把缺乏流動性卻有穩(wěn)定可預期現(xiàn)金流的資產(chǎn),通過結(jié)構化設計打包,變成可流通證券的過程。

本文探討的是,技術在中國消費金融ABS過去兩年的發(fā)展過程中,起到的作用。

目錄

1、1985:歷史上第一筆ABS

2、2005-2015:中國ABS的興起、叫停與重啟

3、2015:大數(shù)據(jù)風控為ABS入池資產(chǎn)質(zhì)量把關

4、國內(nèi)ABS發(fā)行市場的“寡頭格局”

5、2017:資產(chǎn)信息上鏈

6、2018:引入第三方資產(chǎn)服務機構

7、總結(jié)

文/張弦

消費金融ABS,指將因消費產(chǎn)生的債權資產(chǎn)進行“打包-出售”的證券化處理。拆解來看:

打包,是專業(yè)服務機構(如券商、律所等)需要解決的技術性問題;

出售,要解決的是市場接受的問題,即,ABS的發(fā)行方要如何讓機構投資者相信,包里的資產(chǎn)質(zhì)量是“好的”,并且會持續(xù)是“好的”。

我們今天來說說,技術在后一個環(huán)節(jié)起到了什么樣的作用。

1 、1985:歷史上第一筆ABS

世界上第一期ABS誕生于1985年3月。當時美國的電腦設備公司Sperry Lease Finance Corporation以1.92億美元的租賃票據(jù)為擔保,發(fā)行了世界上首筆ABS。

1985年2月,New York Times對于這期ABS發(fā)行的報道

這期ABS的底層資產(chǎn)是租賃票據(jù)(Lease)未來產(chǎn)生的現(xiàn)金流,租賃(Lease)和貸款(Loan)相似,也可以產(chǎn)生持續(xù)穩(wěn)定的現(xiàn)金流(即客戶還款)。

它與貸款的主要區(qū)別有兩項:有無消費場景,和有無抵押品。

租賃是有場景的消費,抵押品往往是購買的產(chǎn)品本身。比如,一位客戶通過Lease的方式購買了一臺車,那這臺車就是Lease的抵押品。從這個角度來看,租賃(有場景、有擔保)是比貸款安全系數(shù)更高的資產(chǎn)類型。

當時這期ABS的資產(chǎn)池里,只有75筆租賃。

2 、2005-2015:中國ABS的興起、叫停與重啟

中國的首單ABS發(fā)生在20年之后。

2005年12月,開元2005年第一期信貸資產(chǎn)支持證券由國家開發(fā)銀行于銀行間市場發(fā)行,發(fā)行金額41.77億元。

之后受國際金融危機的影響,2009年銀監(jiān)會叫停了試點期間信貸資產(chǎn)證券化的發(fā)行。

直至2012年5月,央行、銀監(jiān)會、財政部聯(lián)合發(fā)布《關于進一步擴大信貸資產(chǎn)證券化試點有關事項的通知》,鼓勵更多經(jīng)審核符合條件的金融機構參與信貸資產(chǎn)證券化業(yè)務。自此,信貸資產(chǎn)支持證券才重新開閘。

2014年6月,平安銀行發(fā)起首單個人消費貸款ABS產(chǎn)品“平安銀行1號小額消費貸款證券化信托資產(chǎn)支持證券“,其基礎資產(chǎn)是平安銀行向境內(nèi)居民發(fā)放的小額消費貸款,基礎資產(chǎn)池涉及93021戶借款人的96187筆小額消費貸款。

此后,消費類資產(chǎn)成為信貸資產(chǎn)證券化的主攻方向。

2015年,宏觀方面,國家出臺多項政策推動互聯(lián)網(wǎng)金融規(guī)范發(fā)展,互聯(lián)網(wǎng)金融機構與傳統(tǒng)金融機構以及類金融機構的合作得到進一步加強;中觀方面,也有ABS備案制、注冊制、試點規(guī)模擴容等利好政策。兩股力量推動下,中國ABS市場出現(xiàn)爆發(fā)式增長。

圖片來源:《2017年我國資產(chǎn)證券化產(chǎn)品信用風險回顧與2018年展望》,東方金誠

3 、2015:大數(shù)據(jù)風控為ABS入池資產(chǎn)質(zhì)量把關

2015年9月, “京東白條應收賬款債權資產(chǎn)支持專項計劃”(下稱“京東白條ABS”)正式發(fā)行,這是國內(nèi)首個基于互聯(lián)網(wǎng)個人消費金融資產(chǎn)的資產(chǎn)證券化項目。

“京東白條ABS” 的8億額度一日內(nèi)銷售告罄,其基礎資產(chǎn)為“京東白條應收賬款”債權,池內(nèi)有67萬筆基礎資產(chǎn)。

京東白條ABS交易結(jié)構

這個時期的消費金融ABS原始權益人以互聯(lián)網(wǎng)金融公司為主,以大數(shù)據(jù)平臺為基礎的風險控制體系使得其對入池資產(chǎn)有很強的篩選能力,構成此類公司相較于較傳統(tǒng)的銀行、消費金融公司的核心競爭力。

與一些消金公司線下審批模式不同,互聯(lián)網(wǎng)金融公司會綜合考慮消費場景、消費物品、消費者等維度的風險因素,結(jié)合消費者信貸歷史表現(xiàn)、履約意愿、償還能力以及反欺詐等多維度的數(shù)據(jù),對每筆資產(chǎn)進行風險排查和信用評估。

風控做得好,不良率低,未來現(xiàn)金流穩(wěn)定可預期,外加互聯(lián)網(wǎng)消費金融天生易產(chǎn)生小額、分散的債權資產(chǎn),這些都是理想ABS底層資產(chǎn)“該有的樣子”。

北京大學金融法研究中心主辦的《金融法苑》對京東白條ABS案例點評稱:

在資產(chǎn)支持證券發(fā)行之初,評級機構依賴于原始權益人的IT系統(tǒng)里歷史上的經(jīng)營數(shù)據(jù)對違約率、回收率進行合理假設,來進行現(xiàn)金流預測,最后給出評級。

可以說,京東白條ABS也是在大數(shù)據(jù)和信息技術發(fā)展的時代背景下才能夠發(fā)行的資產(chǎn)證券化產(chǎn)品。 (姚一凡,《金融法苑》第95輯)

大型互聯(lián)網(wǎng)金融公司的不良率確實較低。以螞蟻借唄數(shù)據(jù)為例,評級機構東方金誠數(shù)據(jù)顯示,螞蟻借唄2015年末、2016年末和2017年4月末的不良率(逾期90天)分別為0.53%、0.58%和0.48%,遠低于同期持牌消費金融機構不良貸款率。

2015年9月末,消費金融公司不良率為2.85%(財新報道),2016年9月末,銀監(jiān)會例行新聞發(fā)布會上披露的2016Q3不良率已攀升至 4.11%。

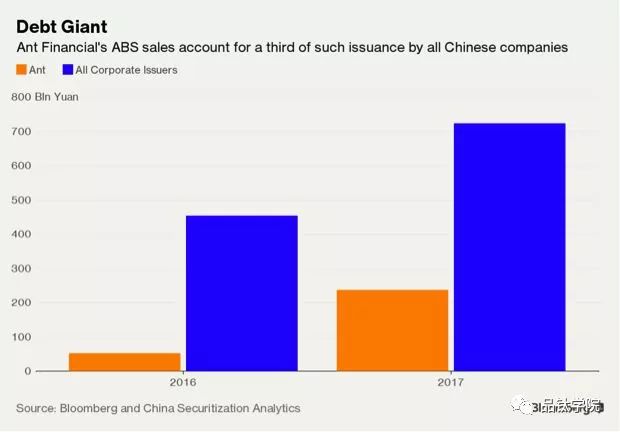

4 、ABS發(fā)行市場的“寡頭格局”

縱觀現(xiàn)在市面上發(fā)行的ABS,大部分以大型的互聯(lián)網(wǎng)金融公司為主。

彭博數(shù)據(jù)顯示,螞蟻金服發(fā)行的消費類ABS占全部市場份額的三分之一左右。除了螞蟻金服,京東金融、小米等互聯(lián)網(wǎng)巨頭也都是ABS市場的重要玩家。

雖然互聯(lián)網(wǎng)巨頭發(fā)行ABS的能力已被市場認可。但品鈦研究院認為,未來互聯(lián)網(wǎng)巨頭“壟斷”消金ABS發(fā)行市場的局面需要被打破,這樣才符合ABS“重資產(chǎn)、輕主體”之設計初衷。

國際知名律所Orrick, Herrington & Sutcliffe LLP合伙人Cameron L Cowan曾在2003年的一次對美國眾議院的聽證會上清楚地解釋了ABS的設計初衷:

所有ABS交易的最根本目的,是要把支持ABS現(xiàn)金流的資產(chǎn)(池)與公司或發(fā)起人的其他資產(chǎn)進行隔離。這樣的隔離能確保ABS能帶給投資人的收益,僅產(chǎn)生于池內(nèi)資產(chǎn),而與公司或資產(chǎn)發(fā)起方無關。

從目前國內(nèi)消金ABS市場發(fā)行情況來看,似乎仍是一個主體信用好的企業(yè)為主要玩家的市場。

針對這一現(xiàn)象,互聯(lián)網(wǎng)金融專家薛洪言曾撰文表示:

這根本原因在于底層資產(chǎn)透明性差……消費金融底層資產(chǎn)涉及數(shù)千甚至上萬筆借款項目,且在動態(tài)資產(chǎn)池中動態(tài)進出,傳統(tǒng)的技術手段很難進行精準的信用評估和動態(tài)調(diào)整。既便可以做到,因為評估方法的中心化和不透明,也難以取得投資者的信任。

5 、2017:資產(chǎn)信息上鏈

解決這一問題,有兩種方法,一是用區(qū)塊鏈技術記錄資產(chǎn)信息。

信息上鏈可以確保證資產(chǎn)在生成及之后的流轉(zhuǎn)過程中的真實性及不可篡改性。這能使得資產(chǎn)服務商在后續(xù)資產(chǎn)風險甄別以及資產(chǎn)存續(xù)期的監(jiān)督管理等環(huán)節(jié)都有據(jù)可依。

2017年8月,國內(nèi)發(fā)行了首單基于區(qū)塊鏈技術的場內(nèi)ABS產(chǎn)品“百度-長安新生-天風2017年第一期資產(chǎn)支持專項計劃”。該計劃中,百度金融的角色就是技術服務商,它搭建的區(qū)塊鏈服務端BaaS使得項目的資產(chǎn)情況可在區(qū)塊鏈上被追蹤。

項目參與機構,包括百度金融、資產(chǎn)生成方、信托、券商、評級、律所等作為聯(lián)盟鏈上的參與節(jié)點,都可以通過鏈上數(shù)據(jù),對資產(chǎn)狀況進行觀察和監(jiān)督。

6 、2018:引入第三方資產(chǎn)服務機構

第二個方法是引入專業(yè)第三方資產(chǎn)服務機構,這可以解決:

資產(chǎn)服務機構的公允性問題;

篩選資產(chǎn)的技術性問題。

公允性方面,資產(chǎn)服務機構是資產(chǎn)證券化項目存續(xù)期間的核心服務提供方,其一項重要職能是對底層基礎資產(chǎn)的現(xiàn)金流管理,所以,資產(chǎn)服務機構是衡量一個ABS項目是否具備持續(xù)、穩(wěn)定運營能力的重要因素之一。

目前,大部分資產(chǎn)服務機構都由原始權益人自行擔任,因為原始權益人具有其資產(chǎn)所屬領域的專業(yè)優(yōu)勢和特殊管理能力。但是如此的結(jié)構安排又有一定程度的道德風險:因為存續(xù)期的資產(chǎn)管理與原始權益人的利益有直接關系。對于資產(chǎn)證券化項目存續(xù)期較長、操作較頻繁的項目而言,資產(chǎn)服務機構在提供服務時的公允性,一直是投資人比較關注的問題。

技術方面,消費行業(yè)在近十年發(fā)生了翻天覆地的變化。PINTEC(品鈦)資產(chǎn)證券化負責人劉耀興介紹稱,市場上互聯(lián)網(wǎng)消費金融類資產(chǎn)分散度極高,多數(shù)項目都設置了循環(huán)購買,每天循環(huán)購買的資產(chǎn)筆數(shù)有時高達幾十萬筆。如此高頻、繁重的資產(chǎn)操作,使得當下金融機構在配置資產(chǎn)時,無法完全按照傳統(tǒng)的方法去甄別資產(chǎn)風險。劉耀興主導了國內(nèi)首單以獨立信貸技術服務商(讀秒)作為主要發(fā)起人的公募互聯(lián)網(wǎng)消費金融ABS。

“基礎資產(chǎn)就好比一堆大小不一的鋼珠,金融機構希望獲得一批一定數(shù)量、一定直徑(即入池資產(chǎn)標準)的標準化鋼珠,而用傳統(tǒng)方法從眾多鋼珠中篩出這批鋼珠是很難實現(xiàn)的,” 劉耀興打比方說,“這時候,具有專業(yè)技術能力的資產(chǎn)服務機構就可以為金融機構的直徑需求制作一個漏斗,這行符合標準的鋼珠會被迅速篩選出來,而如果有不滿足標準的小鋼珠‘非法入池’,會觸發(fā)報警提醒。”

劉耀興判斷,具有獨立性的第三方金融服務商將會逐漸出現(xiàn)在未來的資產(chǎn)證券化項目中,因為無論是從技術層面輸出服務,還是做為資產(chǎn)服務機構參與到ABS項目中,都會極大得提升金融機構在配置資產(chǎn)過程中甄別資產(chǎn)風險的能力與投后管理的能力。

7 、總結(jié)

從1985年世界第一期ABS的資產(chǎn)池內(nèi)的75筆資產(chǎn);到2014年平安銀行首單個人消費貸款ABS池內(nèi)近10萬筆小額消費貸款;到2015年首單互聯(lián)網(wǎng)個人消費金融 ABS項目(“京東白條ABS”)首次入池時的67萬筆基礎資產(chǎn), ABS的交易結(jié)構、池內(nèi)資產(chǎn)管理的復雜程度已經(jīng)發(fā)生了巨大的變化。

但通過主體信用和資產(chǎn)信用的隔離,使得部分優(yōu)質(zhì)資產(chǎn)能依靠自身的資產(chǎn)情況獨立并以低成本融資的“初心”,還是值得市場維護、尊重和“利用”的。

品鈦研究院認為:資產(chǎn)的發(fā)展速度超越了管理方式的迭代時,金融科技的應用將成為金融機構的有效補充。

When ABS is going big, tech has a role to play.

*感謝PINTEC(品鈦)資產(chǎn)證券化負責人劉耀興對本文的指導。

參考資料:

《2015 年資產(chǎn)證券化發(fā)展報告》, 中央國債登記結(jié)算有限責任公司;

《2017年我國資產(chǎn)證券化市場回顧與2018年展望》,東方金誠;

《全方位解讀消費金融ABS產(chǎn)品!》,廈門國金ABS云

《京東白條應收賬款債權資產(chǎn)支持專項計劃案例述評》,《金融法苑》第95輯

《中誠信征信深度參與京東金融ABS云平臺首單Pre-ABS區(qū)塊鏈放款》,金融高管會;

《中國ABS發(fā)行歷史分析》,零壹融資租賃研究中心;

《資產(chǎn)服務機構簡析》,天風證券;

American Securitization Forum Hearing;

Securitization of Credit: Inside the New Technology of Finance, James A. Rosenthal,Juan M. Ocampo, 1988, McKinsey & Company;

The New York Times, 財新,21世紀經(jīng)濟報道 ,每日經(jīng)濟新聞,36氪等。

來源:品鈦研究院