| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

浙商證券包煜楠

ABS行業觀察

一、臺灣REITs概述

1.1 臺灣REITs發展概述

臺灣同時采用美國與日本證券化架構,于2003年通過不動產證券化條例,提供法源允許成立不動產投資信托與不動產資產信托(Real Estate Asset Trusts)以從事不動產證券化,富邦1號隨即在2005年3月上市,成為臺灣第一筆不動產投資信托基金,其后于同年10月與12月陸續有國泰一號與新光一號上市,2006年有4檔REITs發行,分別為富邦2號,三鼎,基泰之星與國泰2號;2007年5月發行駿馬一號。此后,由于REIT無法吸引投資人與企業的興趣,臺灣金管部門提出修法,并在2009年“立法院”通過。修法主要目的在于兩點,第一擴大可投資范圍,包括開發案。第二重新定義“封閉型基金”使得REIT可以增加資本額以利其運作。

臺灣REIT在出現之初,曾受到投資者的追捧,認購倍數平均為3.54倍,富邦一號認購倍數高達5倍,但是隨著時間推移,認購倍數呈現向下修正趨勢。

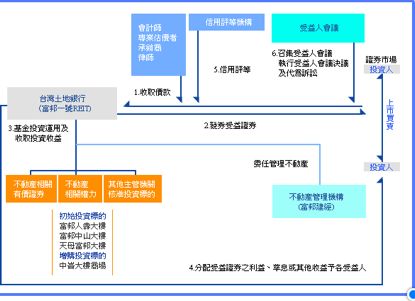

1.2 臺灣REITs發行流程圖以及申請程序

1)臺灣不動產信托流程圖

2)臺灣不動產投資信托申請流程

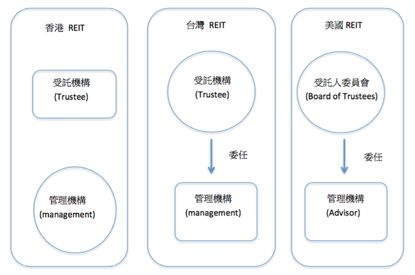

1.3 臺灣REIT與香港REIT以及美國REIT的區別

臺灣REIT師法自美國REIT,但是兩者有相當大的差異,這些差異使得臺灣的REIT比美國的REIT更加保守。

臺灣REIT以信托與基金作為運作平臺。受托機構募集資金后投資于不動產或相關權利,并聘請管理機構負責經營。

美國則是由受托人委員會向大眾募資,然后聘請顧問負責經營。這兩套制度的差異在于,運作模式完全不同,提供積極經營的誘因也不同。

美國所使用信托是商業信托,經營管理架構類似公司,而受托人委員會的角色類似公司的董事會,負責整個REIT的決策,其成員可能是持股多數的大股東或兼具公正與專業的獨立董事,因此有動機為REIT的發展積極規劃。

臺灣的信托中,并沒有明文規定重要企業決策由誰來決定,但是整套制度是以受托機構負最大的重任,商業決策的最后決定權在受托機構手上,但是實務操作中,臺灣并沒有專營不動產的受托機構,因此常常聘任管理機構代為經營管理。而管理機構既然受到受托機構委任,其所有投資與經營方向的規劃由受托機構統一后才可以實行。這套制度中,受托機構的唯一獎勵是預先預定的報酬,除此之外,如果投資計劃失敗,受托機構還會面臨來自投資人與監管機構的責難,因而受托機構趨向于保守經營。

簡而言之,美國的REIT可以為經營型的REIT,而臺灣的REIT依賴管理機構,受托機構比較接近監管的角色。

此外,臺灣的REIT案例中受托機構與管理機構的報酬大多和經營績效無關,這限制了經營管理機構發揮企業經營能力。REIT制度的優點之一就是聘請熟悉不動產業務的專業經理人經營與管理,經營管理機構有兩大責任,其一,扮演基金經理人的角色,其二,扮演資產管理人的角色。前者包括買賣不動產,并購,投資與融資等,后者包括建筑物維護保養,收租,繳納費用等。臺灣的REIT經營管理機構只剩下第二項。

以富邦一號為例,臺灣的REIT的投資人無論持股所高,必須聽命于0持股的受托機構。富邦一號發起時以富邦建經為管理機構,以土地銀行為受托機構,富邦金控并及相關企業持股20%為表示對富邦一號的支持。從公司治理角度看,這是非常好的安排,管理機構的福祉與整個REIT的福祉更加一致。但是,富邦金控雖然持股20%,可能愿意承擔較高的風險,卻無法扭轉0持股的受托機構所作的任何保守決定。

香港的REIT又不同于臺灣和美國。香港的REIT經營由管理機構主導,受托機構只是受托保管資產,并執行管理機構交辦之任務,而不是扮演復核批準的角色。香港的立法允許設計報酬制度,鼓勵管理機構為投資人創造利潤。

1.4 臺灣REIT目前的困境

1)受托機構保守經營

2).交易量小,流動性不足,出現折價問題

臺灣REIT的發行市值差異幅度頗大,從最小的基泰之星(24.7億新臺幣)到最大的國泰一號(139.3億新臺幣)相差可達百億。但是不論大小,其交易量小,而且越來越小。

流動性不足,使得想要回收投資的投資人無法出清其持股,失去證券化創造流動性的本意。

此外,流動性不足還帶來折價問題,使得持股人受害。

3)其他問題

臺灣REIT除交易量低,保守經營,折價現象以外,還有其他問題。

根據谷湘儀(2012),張貞玲(2013)的研究,SARS之后,臺灣的不動產進入一波多頭行情,在這輪行情中,不動產持有者可以輕易出售不動產,而不用借助不動產投資信托。

此外,由于主管部門的保守謹慎,對于證券化的批準過程往往過于冗長,對于希望掌握商機的出售人與投資人而言,有相當大的不確定性,如此不如直接出售資產,而非通過繁瑣的證券化過程。

此外,臺灣REIT本來享受6%的分離課稅,但是現在已經將稅率調整到10%分離課稅,降低了投資人的投資誘因。

臺灣的REIT投資的標的也過少,以目前富邦一號為例,共計80億元的發行額,只持有4棟建物,投資標的的少使得風險集中,并且不容易發揮規模經濟以降低營運成本。

二、臺灣REITs案例:富邦一號REIT

2.1 概況

富邦一號不動產投資信托基金(簡稱富邦一號或富邦R1,臺證所:01001)是臺灣富邦建設股份有限公司、明東實業股份有限公司、道盈實業股份有限公司擔任發起人的REITs,成立于2005年3月1日,基金規模為新臺幣58.3億元,掛牌價為新臺幣10元,以一千個受益權為交易單位,富邦集團將持有信托基金的20%。

富邦一號漲跌停限制,股價升降單位,皆適用一般上市受益憑證之規定,交易手續費為0.1425%,免征證券交易稅,投資收益采用6%分離課稅,投資人可在盤后進行定價交易,但無法執行零股交易,交割方式與股票相同,上市后6個月內不得進行融資融券。富邦一號掛牌首日,即以漲停開出,不少投資人趁機獲利了結,爆出6.99萬張成交量,若以發行58.3萬張算,上市首日之單日換手率達到12%。

2.2 利益相關方及發行架構

1)利益相關方

目前,富邦一號的受托機構和發行機構為臺灣土地銀行,責任在于保管資產,監督不動產管理機構富邦建筑經理公司管理與經營不動產。基金經理人為富邦建筑經理公司。

2)發行架構

2.3 資產品質分析

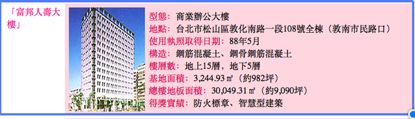

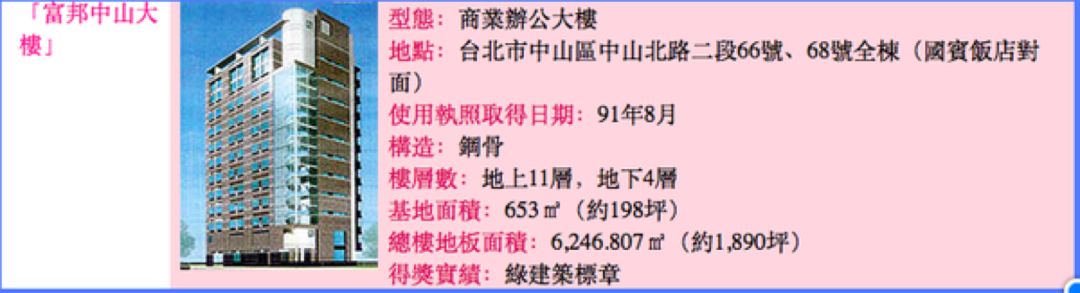

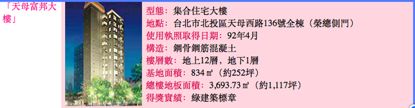

富邦一號包含三處主要資產,是投資寫字樓為主的REITs,分別是富邦人壽大樓:臺北市敦化南路一段一零八號;富邦中山大樓:臺北市中山區中山北路二段六十六號及一百三十六號之一;天母富邦大樓:臺北市北投區天母西路一百三十六號;2005年8月15日又新增中侖大樓商場,該商場承租人為大潤發,華泰大飯店,星巴克等知名廠商,規模由原來新臺幣58.3億擴大到80.9億,年化收益率從3.85%提升到4.63%。

富邦一號REITs持有的資產優于臺灣其他幾只REITs,三棟房產建造于民國88年至民國92年之間,坐落于臺北市的主要寫字樓地段以及高級住宅區,66%的租金來自于富邦金控旗下的子公司,租戶雖然集中,但是品質較好,續約可能性高。

富邦一號計劃透過杠桿操作增購其他不動產,其投資新的不動產之標準為:1)良好的資產品質.2)位于臺北市的主要商業區 3)承租率在90%以上 4)租戶較為穩定。

上市之初,中華信評評級:長期信用評級:twA- ;短期信用評級:twA-2 .穆迪信用評級:預定評級為長期發行體評級:A2.tw;短期發行體信用評級:TW-2.

2.4上市以來運營效率及股價表現

1) 空置率較低

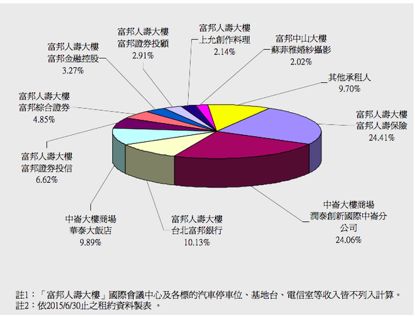

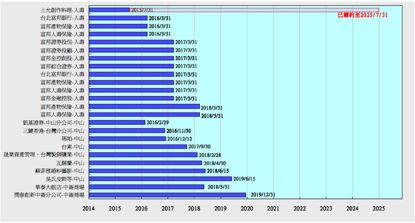

2) 前十大承租戶租金組合,以富邦旗下子公司為主

3) 主要租戶租金較長,且穩定

4) 除富邦人壽大樓外,其他三處資產的租金水平并不高

5) 上市以來的表現