| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 資金管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

近年來,以服務實體經濟為主要目的產業地產開始逐漸升溫,剎那間,涉足產業地產各路資本的種種活動在地產領域掀起巨大的波瀾。但是,掣肘產業地產發展的一個重要因素正是融資渠道問題。產業地產初期投入大、回收期長、操盤風險大、政策界限模糊、不可復制性、不具標準化等特征,都為融資造成諸多障礙。隨著產業地產逐漸走向正規,政策法律逐步完善,品牌龍頭逐漸崛起,融資渠道也將日漸多元豐富。

產業地產發展高潮

首先,傳統房企開始往產業地產轉型。房企跨界轉型已經不是新話題,且有越演越烈的趨勢,據統計,國內排名前20的房地產商,目前有一半以上(萬科、綠地、富力、碧桂園、世茂、招商局、綠城、首創、遠洋、中糧等)涉足于產業地產,成立了專門的事業部、部門或中心,探求“創新驅動、轉型發展”的道路,打造企業的新增長板塊。

以綠地集團為例,近年來,綠地先后規劃啟動了哈爾濱國家級廣告產業園、大慶綠地大學科技園、西咸新區空港產業城、江西省2.5產業示范基地南昌綠地未來城、南昌小微企業工業園、呼和浩特白塔空港物流園、海口綠地空港產業城等產業地產項目。

其次,產業地產商開始大肆布局。華夏幸福、天安數碼城、聯東等產業地產商已經在產業地產領域浸淫20年,取得豐碩成果的同時,也樹立的行業標桿。近年來,隨著產業地產的不斷升溫,多數產業地產商繼續發力,開始在全國范圍內大肆布局。

華夏幸福在固安成功探索出“園區+地產”的產業新城模式后開始在全國復制,擬在打造50個特色產業新城,規劃面積約960平方公里,儼然成為國內的一大地主。聯東U谷以標準的產業綜合體和總部綜合體進行復制,目前已在聯東U谷已在北京、天津、上海、南京、青島等一、二線成功開發了40多個園區,未來的5~10年,聯東U谷運營的園區數量將達到100個。

清華科技園依靠眾多的資源優勢,已在全國范圍內建立超過30個園區,憑借自身的品牌資源,清華科技園還計劃在未來的6年內將園區數量擴大到100個,大有蓄勢待發之勢。中新集團、宏泰發展、億達中國、天安數碼城等產業地產商業均制定了自身的園區擴張計劃。

第三、制造企業、電商向產業地產延伸。從產業鏈的角度看,制造企業、電商處于產業地產的上游,是產業地產的需求方。但現如今,產業資本開始覺醒,大量企業開始試水產業地產,產業地產上游驅動的現象十分普遍。

中國汽車零部件工業公司是我國汽車零部件領域的龍頭企業,開發、運營汽車零部件產業基地已經成為其七大業務之一,目前,中汽零已在蘇州、昆山、海門、保定、九江、義烏、天津、宜昌等地開發了近20個專業園區。作為醫療器械領域龍頭企業的海憑國際也開始發展產業地產業務,擬在全國多個一、二線城市拿地建設醫療器械專業產業園,當前,其湖南長沙項目運作的十分成功。

作為電商的阿里巴巴已經聯合復星集團、銀泰集團等合作伙伴發布“菜鳥網絡”計劃,在全國范圍內大肆拿地,進軍物流地產。富士康、華為、中興、海爾、聯想、三一重工、玉柴集團、如意集團等均有進入產業地產的計劃或行動。

最后,金融資本開始青睞產業地產。資本的嗅覺一向敏銳,產業地產火爆后,自然少不了資本的身影。

一方面,產業地產得到資本市場的充分認可,繼華南城、華夏幸福、卓爾發展、毅德控股、五洲國際等產業地產商登錄資本市場后,2014年,光谷聯合、大連億達、中國宏泰相繼在香港IPO,上海自貿區地主兼漕河涇的母公司臨港集團借殼自儀股份,曲線完成IPO,赫赫有名的蘇州工業園(中新集團)也正在A股IPO排隊中,據統計,2013~2014年在香港資本市場上市的房企中,超過70%是產業地產商。

另一方面,產業地產也得到了私募基金的充分認可,平安不動產、銀證基金、嘉民基金以向專業物流地產商注資的方式或直接投入自持的方式驅動物流園區的發展擴張。

產業地產基金融資模式

密集的產業地產私募基金涌現,與市場資金的供給量大有關聯,尤其是從傳統地產領域擠壓而出、具有強烈避險需求的大量資金,以及看好國內產業地產前景的海外資本,成為產業地產基金的踴躍參與者。

目前,中國的部分私募基金投資者在經過多輪的市場洗禮后,已經變得更加理性和成熟,往往能夠承受8~10年的投資回報期,這已經契合了產業地產的特性。

01、物流地產:基金融資的先行者

當下在中國產業地產領域,能夠比較順暢利用基金形式進行融資的,首推物流地產。

眾所周知,物流地產是一種最類金融的產品,其核心是收租類物業,擁有長期穩定租金和物業升值的雙重保證,是保險基金、養老基金、社保基金、校園基金等的最愛。

在中國,一座高標準的新倉庫落地竣工,有兩撥人等著送錢上門,一種是當地銀行要給其融資,利率7%和租金收益回報10%都充滿了吸引力;另一種是PE投資人,一些PE與它建立聯盟關系,選擇一些回報更佳的項目饕餮。

地產基金其實分為很多種,如股權類和債權類。物流地產一般的資金回收期長達10年以上,債權類基金或者夾層基金這種明股實債的基金并不太適合物流地產的融資。那么股權類基金呢?

股權類基金也有細分,比如凱德、黑石以及國內的高和資本都成立過的增值型基金,旨在通過對成熟物業的重新定位和再開發來創造增值收益,但對于物流倉儲而言,一旦成熟,基本不可能有重新定位和再開發的機會。

機會型基金,通過參與項目開發或持有新興市場物業來獲取高回報,同時也承擔相應的高風險,復星旗下的星浩資本就屬于此類型,但物流地產顯然不屬于高回報范疇,可行性也不大。

02、核心型基金:輕資產成熟樣本

核心型基金——成熟的房地產市場最常見的基金,以持有經營成熟出租型物業為主,期限很長,收益主要來自于物業租金,投資者大多是我們上述的要求穩健回報的長期資本,不要求暴利,但對風險要求極為嚴苛。

普洛斯旗下的那些基金,就屬于典型的核心型基金。可能有朋友會問,這種成熟收租物業不是最適合REITs嗎?其實,核心型基金和REITs本質上是一樣的,但最大的差異在于,前者是私募,往往只面向少數機構投資人,更靈活可定制化一些,后者是公募,且證券化上市流通,有嚴格的操作規范。

核心型基金可以使其輕資產化操作——將高周轉的物業開發工作保留在資產負債表內,而將低周轉但收益相對穩定的物業持有部分分離出來,置入專門的物流地產基金。資產的分離一方面滿足了保險公司、養老基金的長期收益率要求,另一方面則提高了地產公司的資金周轉速度,推動了規模化進程,此外,地產企業還可以通過基金業績提成來分享自己開發的優質物業的長期收益。

值得一提的是,很多傳統地產企業在進入產業地產的時候,也在積極考慮利用基金的方式操作,例如萬通、萬科、復星、綠地等等;而產業地產商華夏幸福、宏泰發展等則在考慮用基金并購的方式,進一步擴大自己的“領土范圍”,以期在業績、規模與運營方面達到多方平衡。

產業地產基金案例分析

案例一、普洛斯的輕資產杠桿

外資物流地產商大都是地產基金的常客,尤其是普洛斯,由于其杠桿式的操作,往往相當于提前兌現地產的收益,得以迅速投入下一個項目的開發,而資產管理部門和基金管理部門仍在持續獲得穩定的管理收益,這種輕資產的運作讓普洛斯得以滾雪球般不斷擴大自身的規模。

案例二、萬通“5+2”模式分期基金

萬通控股已經發起兩筆工業地產人民幣基金,首開中國工業地產基金的先河,第一支規模10億元,第二支規模增加到20億元,大部分資產都是物流倉儲,這些基金的操作也基本是綜合了定制、并購、共建、收售后返租等等。

不過,這種并購式基金也存在一定的問題,因為國內好的物流倉儲設施都掌握在大資本或外資手中,不會輕易出手。從頭開始建又比較耗時耗力,為了盡快把資金投出去,萬通、平安們有可能收購一些質量一般的倉庫,簡單改造一下就出租出去,無論是租金收入還是品牌效應都不行。

那么怎么解決這種狀況呢?據了解,操盤者可能有一個比較好的處理方案,那就是一期基金主要是增值型基金,約定“5+2”,也就是這7年先不看租金收入,就是一個簡單的改造,到期時賣給其他資本,或者干脆就賣給自己這支基金的2期,這樣前一批投資人得到約定的收益心滿意足離場,而操盤者則與2期投資者一起把之前這些質量不好的倉庫拆掉重建(其實重置成本并不算太高),并按照更高標準打造較好的品質,使得租金水平有較大水平的提高,則2期基金就變成了兼有持有運營和套現增值雙重收益的產品。

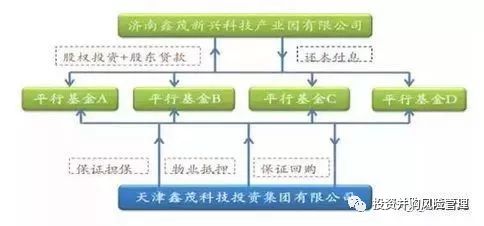

案例三、鑫茂——多平臺下的平行基金

鑫茂齊魯科技城發展基金,是天津產業地產商鑫茂集團為其項目齊魯科技城融資而設立的基金項目。鑫茂集團旗下有多個基金平臺,多次發行類似的基金為該項目募集資金。該項目規模不超過20億元,分四只平行基金發行。

案例四、京東商城“中國式非典型”基金

一只“中國式非典型”產業地產基金國內某開發商為京東商城量身打造的一處物流中心,總占地面積245畝,是一座高大上的多層立體現代化網購配送中心,總建筑面積17.2萬平方米。

該開發商和一家基金公司合作,針對該物流中心發起了一只有限合伙基金。總規模2億元,期限為1.5年,在收益方面,100萬~300萬的預期年化收益在11%,300萬~1000萬預期年化收益在11.5%,1000萬以上的預期年化收益在12%,其中每六個月可收到對應的收益,到期收回投資本金。

該基金的收益主要來源于京東商城的租金。根據基金相關描述,該基金封閉運營,京東商城的租金收入將定期全部歸集轉入監管賬戶。由于京東商城已經與開發商簽訂了長期的租賃合同,這部分租金收入確定無疑可以保證收益來源。

這是一個非常有意思的案例。首先,大家會問,既然租金唾手可得,為什么開發商還要以11%~12%的成本把它做成基金呢?

答案可以分為前后兩個部分。前一部分是,與普洛斯的核心型基金一樣,開發商相當于銷售一部分地產物業,把開發收益提前兌現,也相當于發一個信托融資2億元,對一個非品牌龍頭企業而言,在如今的時點下,11%~12%的融資成本已經算非常爽的了。

后一部分是,開發商拿到2億元后,可以迅速投到更多的項目上去,要知道,既然正在準備赴港上市,之前拼命增肥添加土地儲備和項目幾乎是“規定動作”。

然后,大家可能又會問,這是不是就是你所說的核心型基金呢?可以很負責任告訴大家,不是。注意我們此前對核心型基金的描述,“以持有經營成熟出租型物業為主,期限很長,投資者大多是我們上述的要求穩健回報的長期資本”。

來看看這只基金,根本不持有和經營物業,期限也只有1年半,投資者顯然也不是要求穩健回報的長期資本,11%~12%的收益率,相當于買了一個信托產品。

所以說,這是一個典型的中國式非典型產業地產核心型基金,開發商和基金公司只得其形,未得其神。

不過,這也是沒有辦法的辦法,畢竟中國還沒有追求長期穩健回報的大資本,也沒有收租型物業最終的退出通道REITs,開發商和基金公司沒有動力和條件去真的實踐成熟市場的做法。

而且,我們認為這其實已經是一個很好的“類核心型基金”試驗,一旦市場條件、參與者理念成熟后,我們有理由相信,更多名副其實,形神兼備的核心型產業地產基金將蓬勃而出。

(文章來源:浦贏投。感謝作者辛勤原創!)