| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

隨著全球資本市場開放程度不斷提高,投融資環境日益寬松,現代企業操心的不再是如何獲得資金,而是如何處置“趴”在賬戶上的閑置資金。

企業現金管理為此提供了解決之道。簡單來說,企業現金管理是在保持流動性與控制風險的前提下對閑置的現金資產進行配置管理以達到增值目的的企業流程,目前主要的資產選擇包括儲蓄存款、貨幣基金、p2p、資管計劃等四大類目。

和資本市場的發展規律一樣,西方企業率先意識到現金理財在資產管理中的重要性,并逐步探索出一套趨勢性的結論。根據美國權威調查機構pwc發布的一項最新報告,在當今西方國家尤其是美國市場,企業現金管理越來越呈現出外包化、審慎性的特點。

1外包化的運作模式

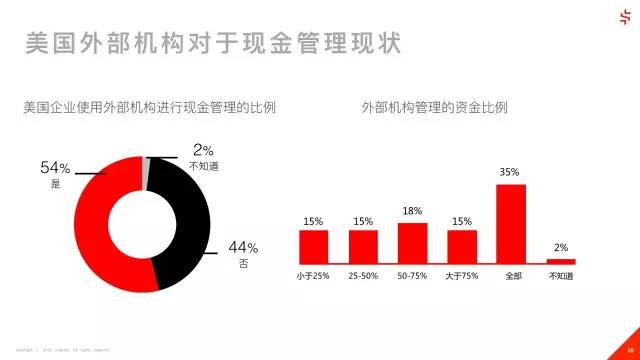

外包化的運作模式具體來說,一方面,在運作模式上,54%(見下圖)的美國企業都選用外部機構進行現金管理,44%趨向于“in house”,即自己找人做。值得注意的是,量化寬松下的低利差環境幾乎從源頭上阻斷了美國本土從事現金理財的專業機構的生長,這也導致一部分欲尋求外部合作的企業分流至“in house”陣營,可以預測,如果復制到中國市場,這兩部分比例差距會更大。

事實上,通過引入專業機構支持,就可以在充分安全的前提下,獲得符合自己企業流動性要求的現金增值服務,得到較好的回報,提高資金的利用效率。

2謹慎性的資產選擇

另一方面,在現金資產的投向上,92%(見下圖)的企業選擇了貨幣市場基金;86%認為國債是安全的;排在第三到第五位的分別是長期存款、銀行同業拆借及商業票據;僅有不到3%的企業將目光投向了收益率較高的p2p產品。由此可以看出,即便是在美國這樣比較平衡和先進的金融市場上,資金投向的選擇也是比較謹慎的。

3國內中小企業市場潛力巨大

國內市場由于起步晚、利率受管制,情況有所不同,差異具體體現在以下兩方面。

首先,國內的市場需求主要收窄于中小企業。大公司由于信用高、資金量龐大,往往只要做“甩手掌柜”,將現金資產直接存入合作銀行就能坐享可觀收益;中小企業尤其是初創公司的處境則略顯尷尬:在銀行面前沒有議價能力,普通理財產品的收益又不足以抵消對流動性要求帶來的隱性成本,加上專業投研團隊缺失導致決策程序冗雜且效果不佳,帶來的直接后果是,現金理財的增值潛力要么被忽略,要么被嚴重弱化;

此外,專業機構的崛起正在奠基國內的市場格局。與美國不同,國內“有利可圖”的利率環境提供了培植專業化的土壤,一些為中小企業定制理財方案的專業機構初露頭角。這種定制化的模式考慮到不同規模、成本結構的企業在現金流動性、安全性方面的需求不同,量體裁衣、重視用戶體驗,正在引導行業生產模式。

未來,就國內市場而言,隨著企業理財成為創新企業的常態,專業化、定制化必將成為該領域的深耕方向。

來源:玩轉交易金融