| 首頁(yè) | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會(huì)議展覽 | | | 汽車(chē)金融 | | | O2O實(shí)踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險(xiǎn) | | | 貿(mào)金百科 | | | 貿(mào)易知識(shí) | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財(cái)資管理 | | | 國(guó)際結(jié)算 | | | 外匯金融 | | | 信用保險(xiǎn) | | | 期貨金融 | | | 信托投資 | | | 股票理財(cái) | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財(cái)資管理 | | | 交易銀行 | | | 汽車(chē)金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

源于“中債資信”公眾號(hào)

作者:中債資信債券市場(chǎng)研究團(tuán)隊(duì)

隨著我國(guó)債券市場(chǎng)加快對(duì)外開(kāi)放步伐,境外機(jī)構(gòu)投資者對(duì)國(guó)內(nèi)債券市場(chǎng)的興趣越發(fā)濃厚,債券通的開(kāi)通與未來(lái)國(guó)內(nèi)債市逐步被納入全球主要債券市場(chǎng)指數(shù),更是會(huì)吸引境外資金加速進(jìn)入國(guó)內(nèi)市場(chǎng)。在此背景下,準(zhǔn)確把握境外不同類(lèi)型機(jī)構(gòu)投資者的配置偏好有利于前瞻性地預(yù)判其進(jìn)入到國(guó)內(nèi)債券市場(chǎng)后的投資行為和影響。通過(guò)分析,本文對(duì)目前境外投資者的偏好及潛在變化進(jìn)行了歸納:目前境外投資者主要投資短期限的國(guó)債與政金債,但未來(lái)會(huì)逐步向長(zhǎng)期限利率債過(guò)渡,對(duì)金融機(jī)構(gòu)債券和資產(chǎn)證券化產(chǎn)品的興趣將逐步提高。從未來(lái)趨勢(shì)來(lái)看,由于國(guó)內(nèi)債券市場(chǎng)已經(jīng)具有較強(qiáng)的性?xún)r(jià)比和吸引力,境外投資者和資金的流入值得期待,納入全球債券指數(shù)將會(huì)帶來(lái)較為確定的被動(dòng)配置需求,其投資品種結(jié)構(gòu)也會(huì)進(jìn)一步豐富;國(guó)內(nèi)信用債市場(chǎng)屬于境外機(jī)構(gòu)配置的空白地帶,未來(lái)高等級(jí)信用債、資產(chǎn)證券化等產(chǎn)品有望受益;在期限結(jié)構(gòu)方面,國(guó)內(nèi)市場(chǎng)可適當(dāng)增加長(zhǎng)期限債券供應(yīng),以滿(mǎn)足境外機(jī)構(gòu)的配置需求。

一、成熟債券市場(chǎng)境外債券投資情況分析

根據(jù)國(guó)際貨幣基金組織(IMF)發(fā)布的各國(guó)證券投資調(diào)查報(bào)告(CPIS),截至2016年12月,各國(guó)對(duì)外證券投資總額約為49.42萬(wàn)億美元,其中債券占比52.57%,屬于最為重要的資產(chǎn)配置類(lèi)別。具體到債券投資上,美國(guó)的境外投資占比最高,其次為日本,兩國(guó)合計(jì)占比20.18%。基于此,以美國(guó)和日本為例分析其對(duì)外債券投資情況,可以從宏觀層面對(duì)境外機(jī)構(gòu)投資者對(duì)外債券投資的總體偏好有一個(gè)整體的認(rèn)識(shí)。

(一)境外債券投資的區(qū)域分布

在全球債券配置中,以美國(guó)和日本為代表的國(guó)家主要投資發(fā)達(dá)國(guó)家和地區(qū)所發(fā)行的債券,新興市場(chǎng)國(guó)家配置比例逐步提升但以政府債券為主。以美國(guó)為例,其對(duì)加拿大的債券投資金額最大,其次為英國(guó)。在持債類(lèi)型方面,在發(fā)達(dá)國(guó)家的投資,非政府債券的投資占比較大,而在發(fā)展中國(guó)家的投資,則以政府債券為主。

(二)境外債券投資的期限選擇

在期限選擇方面,境外債券投資以持長(zhǎng)期限債券為主,短期限債券較少。以美國(guó)為例,機(jī)構(gòu)投資者持有各期限債券的占比較為平均,一年以?xún)?nèi)到期的債券占比為13%,其余為長(zhǎng)期限債券。再?gòu)娜毡緛?lái)看,其境外投資的期限偏好與美國(guó)類(lèi)似。2016年日本投資者共持有長(zhǎng)期債券286萬(wàn)億日元,占比約為63%,極少持有短期限債券,僅投資3.94萬(wàn)億日元。

(三)境外債券投資的行業(yè)分布

在行業(yè)分布方面,境外機(jī)構(gòu)偏好于政府債券和金融機(jī)構(gòu)債券,其中美國(guó)投資者喜愛(ài)政府債券與金融機(jī)構(gòu)債券,日本則以持有金融機(jī)構(gòu)債券為主。美國(guó)投資者在長(zhǎng)期債券的投資集中于政府債券、銀行債券、非銀金融機(jī)構(gòu)債券、資源類(lèi)企業(yè)(包括煤炭開(kāi)采、石油開(kāi)采等)發(fā)行的債券,占比分別為25.91%、15.21%、22.71%、8.48%。在短期債券的投資上,主要投資于銀行債、非銀金融機(jī)構(gòu)債與政府債券,占比分別為51.57%、16.81%、17.38%。再?gòu)娜毡緛?lái)看,其長(zhǎng)期債券的投資中,銀行類(lèi)機(jī)構(gòu)債券104萬(wàn)億日元,占比36.46%,其他金融機(jī)構(gòu)債券161萬(wàn)億日元,占比56.33%;短債投資則以持銀行類(lèi)機(jī)構(gòu)債券為主。

(四)境外債券投資的幣種選擇

在計(jì)價(jià)幣種方面,境外機(jī)構(gòu)偏好于美元債券,但不同債券品種有差異。美國(guó)投資者投資長(zhǎng)期債券偏好于美元計(jì)價(jià)的債券,份額占比超過(guò)75%,但這一偏好在政府債券與非政府債券上略有不同,所投長(zhǎng)期政府債券約有31%為美元計(jì)價(jià),而這一比例在長(zhǎng)期非政府債券上達(dá)到91%。在地區(qū)的分布上,投資發(fā)達(dá)經(jīng)濟(jì)體的政府債券更多是以當(dāng)?shù)刎泿庞?jì)價(jià),美元計(jì)價(jià)只占16%,非政府債券也有一定比例以當(dāng)?shù)刎泿庞?jì)價(jià)。在新興經(jīng)濟(jì)體投資上,由于擔(dān)心貨幣的轉(zhuǎn)移轉(zhuǎn)換風(fēng)險(xiǎn),因而持有以當(dāng)?shù)刎泿庞?jì)價(jià)的債券相對(duì)較少,持有的非政府債券幾乎全部為美元計(jì)價(jià)債券。

(五)境外債券投資的機(jī)構(gòu)群體

總的來(lái)看,境外債券投資機(jī)構(gòu)主要包括主權(quán)基金、銀行、保險(xiǎn)公司等。以美國(guó)為例,截至2015年12月,美國(guó)共同基金是美國(guó)最大的外國(guó)證券持有者,數(shù)額為4.4萬(wàn)億美元,接近總額的一半,第二大外國(guó)證券持有者是養(yǎng)老基金,持有1.3萬(wàn)億美元的資產(chǎn),占總額的13%。在債券投資方面,雖然共同基金與養(yǎng)老基金以持有外國(guó)證券為主,但由于其管理資產(chǎn)規(guī)模較大,所以持有債券數(shù)量依然較多。相比之下,銀行和保險(xiǎn)公司偏愛(ài)持有外國(guó)債券,銀行占比約為其持有資產(chǎn)的三分之二,保險(xiǎn)公司占比為88%,而以對(duì)沖基金為主的投資基金則較少持有債券資產(chǎn)。

二、境外機(jī)構(gòu)投資者的債券配置偏好研究

從我國(guó)來(lái)看,目前主權(quán)基金、養(yǎng)老基金、跨國(guó)保險(xiǎn)、外資銀行等機(jī)構(gòu)已通過(guò)各種渠道積極布局國(guó)內(nèi)債券市場(chǎng)。本文選取四類(lèi)機(jī)構(gòu)的代表機(jī)構(gòu)進(jìn)行分析。主權(quán)基金與養(yǎng)老基金資產(chǎn)管理規(guī)模巨大,風(fēng)險(xiǎn)偏好較低,因負(fù)債端長(zhǎng)期穩(wěn)定,兩類(lèi)機(jī)構(gòu)主要面向全球市場(chǎng)進(jìn)行長(zhǎng)期限資產(chǎn)配置,投資風(fēng)格較為穩(wěn)健,債券配置比例較高。跨國(guó)保險(xiǎn)公司也是國(guó)際債券市場(chǎng)的主要投資者,其重視資產(chǎn)與負(fù)債的期限匹配,偏好充足的流動(dòng)性與穩(wěn)定的盈利能力,這與其較高比例的債券投資實(shí)際情況相匹配。跨國(guó)銀行資產(chǎn)配置情況與跨國(guó)保險(xiǎn)公司類(lèi)似,在投資上也以債券投資為主。

(一)挪威主權(quán)財(cái)富基金(GPFG)

挪威主權(quán)財(cái)富基金(GPFG)是穩(wěn)健投資的代表,資產(chǎn)管理規(guī)模高達(dá)1萬(wàn)億美元,其投資目標(biāo)是實(shí)現(xiàn)適度風(fēng)險(xiǎn)下的最高回報(bào),2016年的回報(bào)率為6.9%。GPFG投資策略認(rèn)為廣泛的多樣化投資可以降低風(fēng)險(xiǎn),由于資金來(lái)源長(zhǎng)期穩(wěn)定,因此GPFG偏向于進(jìn)行長(zhǎng)期投資。GPFG在實(shí)際操作過(guò)程中嚴(yán)格遵守最初制定的策略基準(zhǔn),實(shí)際投資占比與策略基準(zhǔn)相差無(wú)幾。

GPFG在債券投資方面設(shè)置了諸多要求,例如在信用風(fēng)險(xiǎn)控制方面,其要求95%債券只能投資于投資級(jí),高風(fēng)險(xiǎn)債券占比不超過(guò)5%;在投資范圍上,禁止投資高風(fēng)險(xiǎn)國(guó)家發(fā)行的債券,如遭受大規(guī)模聯(lián)合國(guó)制裁的國(guó)家所發(fā)債券。受其投資策略與資金偏好影響,GPFG偏好進(jìn)行被動(dòng)投資,股票跟蹤富時(shí)羅素指數(shù),固定收益跟蹤彭博巴克萊指數(shù)。在債券品種上,政府債券占比70%,企業(yè)債券占比30%,其固定收益資產(chǎn)的總體收益率約為4%。GPFG所投資的債券需要至少一家主要評(píng)級(jí)機(jī)構(gòu)給予評(píng)級(jí),2016年底, AAA級(jí)和AA級(jí)債券持有比例為59%。

(二)加州公務(wù)員退休基金(CALPERS)

加州公務(wù)員退休基金(CALPERS)旗下管理多只基金,其中以公共雇員退休基金(PERF)為主。公司認(rèn)為多樣化的投資對(duì)實(shí)現(xiàn)積極的投資回報(bào)至關(guān)重要,在固定收益與基礎(chǔ)設(shè)施上的投資有助于平衡全球股市的波動(dòng)。在具體的資產(chǎn)配置上,公司基本按照最初制定的總體策略來(lái)進(jìn)行配置,2016年在全球固定收益證券上實(shí)際配置比例為20.3%。

截至2016年6月30日,在固定收益資產(chǎn)投資上,公共雇員退休基金(PERF)以90%巴克萊長(zhǎng)期負(fù)債指數(shù)(BarclaysLong Liabilities)加10%巴克萊國(guó)際固定收益指數(shù)(Barclays International Fixed Income)為基準(zhǔn),共投資866億美元,投資回報(bào)率為9.3%,基本匹配指數(shù)收益率。在投資風(fēng)險(xiǎn)控制方面,公司主要投資于投資級(jí)債券,級(jí)別主要參考標(biāo)普、穆迪等機(jī)構(gòu)的級(jí)別,對(duì)于外部級(jí)別未覆蓋的債券,公司主要通過(guò)內(nèi)部分析來(lái)確定風(fēng)險(xiǎn)。除傳統(tǒng)固定收益資產(chǎn)外公司還投資于一定數(shù)量的資產(chǎn)證券化產(chǎn)品。

(三)跨國(guó)保險(xiǎn)公司

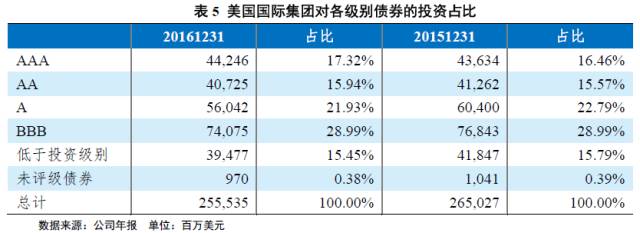

美國(guó)國(guó)際集團(tuán)(AIG)在全球范圍內(nèi)進(jìn)行資產(chǎn)配置,以公司債、市政債券與政府債券為主,較少投資于高收益?zhèn)⒐善薄⒎康禺a(chǎn)與對(duì)沖基金,2016年公司共投資固定收益證券2,415.37億美元。AIG追求一種多元化、高質(zhì)量的固定收益證券投資組合,投資主要針對(duì)保險(xiǎn)負(fù)債的具體特征來(lái)設(shè)計(jì),下屬財(cái)險(xiǎn)公司與壽險(xiǎn)公司的偏好略有不同。

截至2016年12月底,財(cái)險(xiǎn)公司持有的美國(guó)國(guó)內(nèi)固定收益證券的投資平均久期為4.7年,主要由免稅債券組成,此外還有應(yīng)稅的市政債券、政府債券、企業(yè)債等,大部分債券的評(píng)級(jí)在A以上;持有的國(guó)外固定收益證券平均久期為3.5年,主要債券級(jí)別也在A及以上。

壽險(xiǎn)公司主要投資公司債、市政債以及其他政府機(jī)構(gòu)發(fā)行的債券,同時(shí)投資以財(cái)產(chǎn)、住宅、商業(yè)地產(chǎn)為抵押的結(jié)構(gòu)化產(chǎn)品。在美國(guó)國(guó)內(nèi)固定收益投資的平均久期為6.8年,主要投資于應(yīng)稅市政債券與政府債券,以及結(jié)構(gòu)化產(chǎn)品與企業(yè)債,所投證券主要為投資級(jí),且并不強(qiáng)調(diào)持有至到期,主要?jiǎng)潥w為可供出售資產(chǎn);國(guó)外投資也以高質(zhì)量債券為主,級(jí)別主要在A及以上,平均的投資久期為21.2年。

截至2016年12月31日,公司投資組合以持投資級(jí)債券為主,決策主要依靠?jī)?nèi)部基本面分析與風(fēng)險(xiǎn)分析,外部機(jī)構(gòu)的評(píng)級(jí)與意見(jiàn)為內(nèi)部分析提供一定的參考。在境外債券的投資上,公司較為倚重穆迪、標(biāo)普等評(píng)級(jí)機(jī)構(gòu)的評(píng)級(jí)。

(四)跨國(guó)銀行

跨國(guó)商業(yè)銀行的風(fēng)險(xiǎn)偏好較為保守,資產(chǎn)配置以債券為主,股票占比極少,并投資少量的資產(chǎn)證券化產(chǎn)品。以下分別以渣打銀行和德意志銀行為例進(jìn)行分析。

截至2016年12月31日,渣打銀行共投資債券1212.42億元,占比約98%,其余為股票投資。在具體債券投資上,渣打銀行以企業(yè)債為主,且所投債券主要為投資級(jí)債券。如下表所示,2016年,渣打銀行持有債務(wù)證券占比約為70%,國(guó)庫(kù)券占比約為30%,在級(jí)別的分布上,投資級(jí)債券占比約為88%。在期限分布上,短債占比略高,到期期限在一年以?xún)?nèi)的債券約占投資額的48%。除一般債券投資外,渣打銀行還投資一定數(shù)量的高級(jí)別資產(chǎn)抵押證券,投資額約占集團(tuán)總資產(chǎn)的1%。

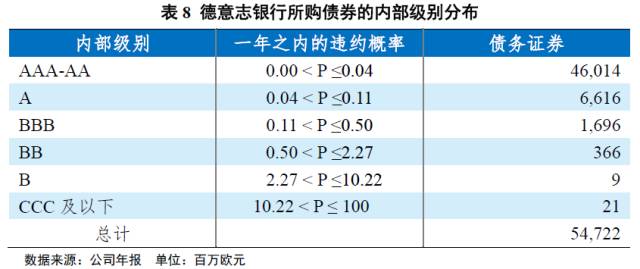

德意志銀行的偏好與渣打銀行類(lèi)似,風(fēng)險(xiǎn)偏好較為保守,公司也以債券配置為主,股票占比極少,并投資少量資產(chǎn)證券化產(chǎn)品,截至2016年底,共配置債券547.22億歐元,股票11.49億歐元,資產(chǎn)證券化產(chǎn)品1.01億歐元。在具體債券投資上,公司購(gòu)買(mǎi)債券均需內(nèi)部機(jī)構(gòu)評(píng)審,當(dāng)前所購(gòu)債券主要為投資級(jí)債券,占比99.27%。

在持有債券種類(lèi)方面,公司投資債券主要?jiǎng)潥w為可供出售債券,并以政府債券為主,所投持有至到期債券數(shù)量較少,且均為政府機(jī)構(gòu)債券。截至2016年12月31日,公司共投資政府債券474.02億歐元,占比86.63%,企業(yè)債券68.49億元,占比13.29%。在持有債券期限方面,相比于渣打銀行,公司持有更多地長(zhǎng)期債券,投資一年以上債券約為463.95億歐元,占比約為85.48%。

三、境外機(jī)構(gòu)境內(nèi)債券配置特征與趨勢(shì)

結(jié)合前文的分析,境外投資者對(duì)于新興市場(chǎng)有一個(gè)逐步熟悉的過(guò)程,投資風(fēng)格較為保守,在初期主要投資短期限債券且以政府機(jī)構(gòu)債券為主,信用債投資較少,持有以當(dāng)?shù)刎泿庞?jì)價(jià)的債券主要為政府機(jī)構(gòu)債券。這與當(dāng)前進(jìn)入國(guó)內(nèi)市場(chǎng)的境外機(jī)構(gòu)持有利率債較多、同業(yè)存單加大配置力度的配置特征相吻合。主權(quán)基金、養(yǎng)老基金、保險(xiǎn)公司、商業(yè)銀行等機(jī)構(gòu)的投資偏好均較為穩(wěn)健,主要投資于風(fēng)險(xiǎn)較低、流動(dòng)性較好的債券,短期內(nèi)對(duì)于挖掘信用債市場(chǎng)價(jià)值的興趣不大。截至2017年9月,共有63家境外央行類(lèi)機(jī)構(gòu)與282家商業(yè)類(lèi)機(jī)構(gòu)進(jìn)入我國(guó)銀行間債券市場(chǎng),其持有境內(nèi)人民幣債券規(guī)模約1.1萬(wàn)億元,約占市場(chǎng)比重的1.52%,已成為國(guó)內(nèi)債市的有機(jī)組成部分。隨著我國(guó)市場(chǎng)加速對(duì)外開(kāi)放,境外機(jī)構(gòu)對(duì)國(guó)內(nèi)市場(chǎng)的長(zhǎng)期影響值得關(guān)注。

第一,從全球配置角度來(lái)看,國(guó)內(nèi)債券市場(chǎng)已經(jīng)具有較強(qiáng)的性?xún)r(jià)比和吸引力,境外資金流入值得期待。從絕對(duì)收益來(lái)看,當(dāng)前10Y國(guó)債3.95%、10Y國(guó)開(kāi)債4.90%左右的到期收益率均能很好滿(mǎn)足境外機(jī)構(gòu)的收益要求,例如挪威政府養(yǎng)老基金4%左右的固定收益證券投資收益率。盡管考慮到美國(guó)已進(jìn)入加息周期,美元的回流以及貨幣強(qiáng)勢(shì)可能會(huì)成為長(zhǎng)期趨勢(shì),但150bp以上的絕對(duì)收益率差距完全可以覆蓋相應(yīng)的匯率風(fēng)險(xiǎn),使投資中國(guó)債市有較強(qiáng)的吸引力。從相對(duì)收益來(lái)看,當(dāng)前國(guó)內(nèi)市場(chǎng)的短端收益率更有吸引力。以國(guó)債為例,當(dāng)前中美1年期與10年期國(guó)債利差分別為203bp與166bp,1年期國(guó)債較好的收益性?xún)r(jià)比可能也是境外機(jī)構(gòu)投資集中在短端的原因。綜合來(lái)看,美國(guó)漸進(jìn)式加息以及國(guó)內(nèi)金融去杠桿與匯率形成機(jī)制的持續(xù)改革,有望使中美利差在較長(zhǎng)時(shí)間內(nèi)仍穩(wěn)定在100bp以上,對(duì)境外投資者的性?xún)r(jià)比優(yōu)勢(shì)明顯;同時(shí)在國(guó)內(nèi)繼續(xù)推進(jìn)債市對(duì)外開(kāi)放的制度落地和不斷新進(jìn)投資者的帶動(dòng)下,境外主動(dòng)投資者資金流入值得期待,預(yù)計(jì)在目前情況下,流入資金前期以投資短期限利率債為主。

第二,國(guó)內(nèi)債券市場(chǎng)納入全球債券指數(shù)將會(huì)帶來(lái)較為確定的被動(dòng)配置需求,尤其是有利于主權(quán)財(cái)富基金和養(yǎng)老基金等長(zhǎng)期投資者加大配置力度,投資品種也會(huì)進(jìn)一步豐富。在中國(guó)債市體量和全球影響力日益擴(kuò)大、對(duì)外開(kāi)放加速推進(jìn)、金融改革受到國(guó)際認(rèn)可程度進(jìn)一步提升的背景下,全球主要債券市場(chǎng)指數(shù)將中國(guó)市場(chǎng)納入其中只是時(shí)間和權(quán)重的問(wèn)題,相應(yīng)的大量被動(dòng)投資者將會(huì)進(jìn)入國(guó)內(nèi)市場(chǎng),預(yù)計(jì)境外機(jī)構(gòu)對(duì)國(guó)債、政金債、同業(yè)存單的投資總量會(huì)進(jìn)一步增加,投資債券的期限也會(huì)進(jìn)一步拉長(zhǎng)。在投資總量變化方面,根據(jù)中金公司報(bào)告估計(jì),當(dāng)前跟蹤彭博巴克萊綜合指數(shù)、花旗全球政府債券指數(shù)、摩根大通全球新興市場(chǎng)債券指數(shù)的被動(dòng)基金規(guī)模分別為30,000億美元、20,000億美元與1,910億美元,納入后中國(guó)債市占比預(yù)計(jì)分別為5%、5%、10%,合計(jì)為國(guó)內(nèi)市場(chǎng)帶來(lái)約2,700億美元的資金流入,約合人民幣1.78萬(wàn)億,占目前國(guó)內(nèi)債券市場(chǎng)存量規(guī)模的2.41%。在投資品種方面,除追蹤指數(shù)的被動(dòng)型基金由于指數(shù)限制將主要投資于國(guó)債與政金債外,主權(quán)基金與養(yǎng)老基金、跨國(guó)保險(xiǎn)公司與跨國(guó)銀行由于投資以指數(shù)為基準(zhǔn),對(duì)國(guó)內(nèi)債市的投資品種將進(jìn)一步豐富,這也會(huì)被動(dòng)改善以往國(guó)外債券投資者對(duì)國(guó)債和政金債之外品種不熟悉的情況。

第三,國(guó)內(nèi)信用債市場(chǎng)屬于境外機(jī)構(gòu)配置的空白地帶,未來(lái)高等級(jí)信用債、資產(chǎn)證券化等產(chǎn)品有望受益。受既有投資中國(guó)市場(chǎng)的習(xí)慣以及對(duì)國(guó)內(nèi)信用環(huán)境缺乏深入了解的制約,短時(shí)間內(nèi)境外機(jī)構(gòu)仍不會(huì)大量投資國(guó)內(nèi)信用債市場(chǎng),但從長(zhǎng)期來(lái)看境外機(jī)構(gòu)將會(huì)逐步挖掘信用債市場(chǎng)價(jià)值。從美國(guó)對(duì)外投資的總體情況來(lái)看,對(duì)發(fā)達(dá)國(guó)家的投資中非政府債券的占比較大,而對(duì)發(fā)展中國(guó)家的投資則以政府債券為主,其中差異的重要原因就是對(duì)國(guó)家風(fēng)險(xiǎn)的考慮。盡管中國(guó)已成為世界上最大的發(fā)展中國(guó)家,但經(jīng)濟(jì)增長(zhǎng)的穩(wěn)定性、對(duì)債務(wù)風(fēng)險(xiǎn)的防范能力、資本項(xiàng)目和金融市場(chǎng)開(kāi)放等方面一直受到國(guó)際投資者的質(zhì)疑和偏見(jiàn),這也是制約投資者對(duì)中國(guó)信用債投資的重要因素。未來(lái)隨著國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)模式的轉(zhuǎn)型以及債務(wù)風(fēng)險(xiǎn)的逐步化解,穩(wěn)定的人均GDP增長(zhǎng)將推動(dòng)中國(guó)逐漸邁入發(fā)達(dá)國(guó)家的行列,盡管這一過(guò)程不會(huì)一簇而就,但這無(wú)疑會(huì)帶動(dòng)境外機(jī)構(gòu)逐漸擴(kuò)大對(duì)國(guó)內(nèi)信用債市場(chǎng)的投資。根據(jù)各類(lèi)境外機(jī)構(gòu)的投資偏好,主權(quán)基金與養(yǎng)老基金由于投資偏愛(ài)持有至到期的特點(diǎn),預(yù)計(jì)對(duì)高等級(jí)信用債的投資將有所增加,對(duì)較為熟悉的在離岸市場(chǎng)有發(fā)債記錄的優(yōu)質(zhì)企業(yè)將優(yōu)先選擇。跨國(guó)保險(xiǎn)公司與跨國(guó)銀行因流動(dòng)性考慮在信用債投資上則可能投資短期限超AAA或AAA等級(jí)債券,并且可能增加對(duì)高等級(jí)ABS等結(jié)構(gòu)化產(chǎn)品的投資。

第四,在期限結(jié)構(gòu)方面,國(guó)內(nèi)市場(chǎng)可適當(dāng)增加長(zhǎng)期限債券供應(yīng),以滿(mǎn)足境外機(jī)構(gòu)的配置需求。根據(jù)前文對(duì)成熟債券市場(chǎng)境外投資情況的分析,境外機(jī)構(gòu)偏愛(ài)持有長(zhǎng)期限債券,且各期限配置較為平均。例如加州公務(wù)員退休基金對(duì)外國(guó)政府債券投資的平均久期在9.98年,美國(guó)國(guó)際集團(tuán)下屬壽險(xiǎn)公司的海外債券投資的平均久期長(zhǎng)達(dá)21.2年。反觀國(guó)內(nèi)整體債券市場(chǎng),期限結(jié)構(gòu)整體呈現(xiàn)三角形態(tài)勢(shì),短端較多,長(zhǎng)端較少,在國(guó)債的供應(yīng)上則呈啞鈴形態(tài),中短期與長(zhǎng)期債券供應(yīng)較多,中長(zhǎng)期債券占比較少。未來(lái)若國(guó)內(nèi)債券市場(chǎng)納入全球債券市場(chǎng)指數(shù)后,境外機(jī)構(gòu)在大量配置國(guó)債與政金債時(shí)將較難尋找到合適期限的債券,且由于存量債券較少也限制了對(duì)應(yīng)期限債券的流動(dòng)性,對(duì)境外機(jī)構(gòu)進(jìn)入國(guó)內(nèi)債市造成阻礙,也反過(guò)來(lái)對(duì)國(guó)內(nèi)市場(chǎng)的流動(dòng)性結(jié)構(gòu)形成影響。