| 首頁 | | | 資訊中心 | | | 貿(mào)金人物 | | | 政策法規(guī) | | | 考試培訓(xùn) | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學(xué)院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿(mào)易 |

| | 貿(mào)易稅政 | | | 供 應(yīng) 鏈 | | | 通關(guān)質(zhì)檢 | | | 物流金融 | | | 標(biāo)準(zhǔn)認(rèn)證 | | | 貿(mào)易風(fēng)險 | | | 貿(mào)金百科 | | | 貿(mào)易知識 | | | 中小企業(yè) | | | 食品土畜 | | | 機(jī)械電子 | | | 醫(yī)藥保健 | ||

金融 |

| | 銀行產(chǎn)品 | | | 貿(mào)易融資 | | | 財資管理 | | | 國際結(jié)算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務(wù) | | | 外商投資 | | | 綜合行業(yè) | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿(mào)易投資 | | | 消費(fèi)金融 | | | 自貿(mào)區(qū)通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

文/招商銀行資產(chǎn)管理部高級分析師劉東亮

來源:清華金融評論訂閱號(ID:thf-review)

信仰崩塌是債市翻船的導(dǎo)火索 經(jīng)濟(jì)企穩(wěn)與通脹抬升并非債市大跌的直接原因,監(jiān)管缺位導(dǎo)致的信用風(fēng)險無序爆發(fā),才是債市調(diào)整的導(dǎo)火索,無論是“央企信仰”還是“城投信仰”已經(jīng)全面崩塌,“信城投得永生”已經(jīng)變成神話,除了國債之外,再無安全資產(chǎn)。 營改增與資金預(yù)期惡化加劇調(diào)整壓力 營改增使得金融債存在重估壓力,預(yù)計10年國開需要重估30-35個BP,MPA考核及央行對資金面的態(tài)度,使得機(jī)構(gòu)特別是非銀機(jī)構(gòu)對未來資金面的預(yù)期惡化 。 風(fēng)險已得到一定程度釋放,利率債接近配置窗口 經(jīng)濟(jì)企穩(wěn)與通脹具有階段性特征,2季度后經(jīng)濟(jì)將再度轉(zhuǎn)弱,貨幣政策收緊的風(fēng)險微乎其微,金融債重估也已進(jìn)入后程,此前累積的風(fēng)險已經(jīng)得到一定程度的釋放,利率債已接近配置窗口。 信用債問題復(fù)雜的多 監(jiān)管體系如何在確保發(fā)行人事前信息披露充分的同時,對發(fā)行人的事中行為做出充分的監(jiān)督,對不當(dāng)行為進(jìn)行懲罰,保護(hù)投資人權(quán)益,是當(dāng)前階段最緊迫的事情。從惡意的角度揣測,那些融資成本較高、期限仍較長的城投債老券,均有提前贖回的風(fēng)險,應(yīng)予規(guī)避;而那些在不景氣行業(yè)中資質(zhì)相對較好、處于龍頭地位,但是近期被錯殺的信用債,存在撿漏機(jī)會。 踩踏是債市下一階段最大風(fēng)險 贖回與解杠桿引發(fā)的踩踏風(fēng)險,有可能是下一階段的最大不確定因素。 目前的債市就像是熱戀后的情人,過了甜蜜期各種問題都在逐漸暴露出來,有些問題可能是無關(guān)痛癢的,有些問題是可以商量的,但有些問題則是原則性的,處理不好很可能覆水難收。 近期是債券市場比較難受的階段,除了長端國債外,各品種都出現(xiàn)了大幅調(diào)整,特別是各券種中短端收益率上行較大。梳理近期債市調(diào)整的原因,主要有以下幾點: 3月份以來的經(jīng)濟(jì)數(shù)據(jù)包括4月份后的高頻數(shù)據(jù)大家都看到了,雖然很多人仍持懷疑態(tài)度,認(rèn)為這種好轉(zhuǎn)只是邊際上的,但從表觀數(shù)據(jù)看,現(xiàn)階段經(jīng)濟(jì)企穩(wěn)與通脹抬升是確定的。 基本面的改善當(dāng)然不利于債券,但債券市場也并非表現(xiàn)的那么敏感,事實上,在最初這些利好數(shù)據(jù)不斷涌現(xiàn)的同時,債券市場的表現(xiàn)仍是相對淡定的,經(jīng)濟(jì)環(huán)境的變化雖然營造了調(diào)整的氣氛,但并非是近期債市大調(diào)整的直接原因,只能說令市場情緒趨于謹(jǐn)慎,對貨幣政策邊際上的收緊提高了警惕。 實際上,目前機(jī)構(gòu)中認(rèn)為經(jīng)濟(jì)復(fù)蘇和通脹抬升能夠持續(xù)的比例并不高,亦很少會以此為理由來拋售債券。 我們認(rèn)為,監(jiān)管缺位導(dǎo)致的信用風(fēng)險無序爆發(fā),才是今年以來債市調(diào)整的導(dǎo)火索,脫離了這個主軸,任何分析都難以經(jīng)受住檢驗。

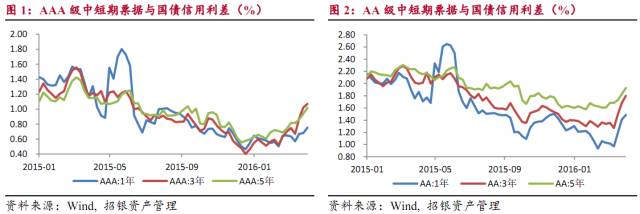

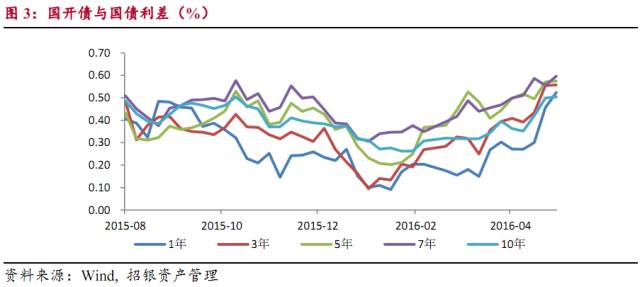

大家可以回憶一下,從超日債和私募債開始,中國債券市場的零違約神話逐漸被打破,但彼時大家最擔(dān)心的是民營企業(yè)債,認(rèn)為資質(zhì)較差缺乏政府背景的民營債是最大雷區(qū),但近兩年的事實發(fā)展已經(jīng)完全超出了大家的想象空間,從地方國企到央企,再到城投債,國有或政府背景的債券違約占比大幅提升,而且發(fā)行人剝離優(yōu)質(zhì)資產(chǎn)、提前贖回等行為讓投資人不寒而栗,相反,民營債發(fā)行人似乎更傾向于老老實實走法律程序(換個角度看,不具有政府背景的民營企業(yè)如果不按常理出牌,意味著可能今后就無法再重返融資市場,國有背景的發(fā)行人反而沒有這種顧慮)。 目前的局面已經(jīng)演變?yōu)椋究梢苑治觥㈩A(yù)測、監(jiān)測的信用風(fēng)險,完全變成了不可預(yù)測的非理性行為,風(fēng)險已經(jīng)外溢出了投資人的控制范圍。在這種局面下,債基贖回壓力迅速上升,加劇了債市拋售。 可以說,無論是“央企信仰”還是“城投信仰”已經(jīng)全面崩塌,“信城投得永生”已經(jīng)變成神話,除了國債之外,再無安全資產(chǎn)。 信用債風(fēng)險的全面蔓延,本應(yīng)使利率債受益,但我們看到國債、國開債也大幅調(diào)整,且國開債的調(diào)整幅度明顯大于國債。

其中的原因,除了債基贖回壓力被迫等比例賣債,甚至可能優(yōu)先賣流動性好的利率債之外,營改增的預(yù)期沖擊起到了火上澆油的作用,以往金融債的利息不用繳納營業(yè)稅,但營改增后需要繳納6%的增值稅,然后資本利得部分也要繳稅約1%,綜合考慮下來,國開債需要重新估值30-35BP,這是金融債近期大跌的重要背景。 原本就不太平的債市,又在近期遭遇資金面預(yù)期惡化的沖擊。 無論是MPA考核還是營改增,都會帶來資金成本的上升,非銀金融機(jī)構(gòu)從銀行獲得資金難度加大,惡化了非銀機(jī)構(gòu)對未來資金面的預(yù)期。此時央行并沒有像以往那樣通過降準(zhǔn)來釋放流動性,而是通過大規(guī)模逆回購、MLF等公開市場操作的手段來馳援,但遠(yuǎn)水解不了近渴,央行的這種操作反而加大了市場對未來資金面難以緩解的擔(dān)憂。 債市的調(diào)整仍在繼續(xù)中,但我們認(rèn)為此前累積的風(fēng)險已經(jīng)得到一定程度的釋放,利率債已接近配置窗口。 首先是經(jīng)濟(jì)企穩(wěn)與通脹的階段性特征。對于本輪經(jīng)濟(jì)回暖,我們的觀點很明確,依靠信貸驅(qū)動的經(jīng)濟(jì)復(fù)蘇難以持續(xù),2季度后經(jīng)濟(jì)將大概率再度轉(zhuǎn)弱。 基建與房地產(chǎn)對經(jīng)濟(jì)的拉動都是短期作用,而地產(chǎn)新一輪限購政策已經(jīng)出臺,一線樓市難以持續(xù)火熱,三、四線城市庫存過大,單純依靠二線樓市拉動地產(chǎn)能量不夠;同時,基建投資是否能夠持續(xù)有較大不確定性,主因地方政府財力不足,PPP未必能夠補(bǔ)足這一短板。因此,未來經(jīng)濟(jì)大概率仍回復(fù)到下行軌道中,這意味著債市長期來看并不悲觀。 其次是貨幣政策收緊的風(fēng)險微乎其微。雖然近期資金面持續(xù)偏緊且央行并未降準(zhǔn),但這不代表央行希望看到資金利率大幅上升,以當(dāng)前的金融環(huán)境,錢荒重現(xiàn)所帶來的系統(tǒng)性風(fēng)險是難以承受的,而通脹并不具備長期持續(xù)性上升的可能,通脹將呈現(xiàn)沖高回落,“緊貨幣”的可能性非常低。 最后是金融債的重估問題。比如10年國開債收益率,自2月份以來已經(jīng)上升了32個BP,雖然其中有多少是營改增的重新估值帶來的,有多少是調(diào)整壓力釋放帶來的很難界定,但我們相信營改增因素導(dǎo)致的金融債重估已進(jìn)入后程。 在信仰崩塌后,原有的信評方法顯然已經(jīng)不適用,機(jī)構(gòu)在避險自保的同時,急需一套新的能夠更充分反映風(fēng)險的評估和定價體系。當(dāng)然,這并非是對機(jī)構(gòu)單方面的要求,機(jī)構(gòu)自身能做的其實也有限,監(jiān)管體系如何在確保發(fā)行人事前信息披露充分的同時,對發(fā)行人的事中行為做出充分的監(jiān)督,對不當(dāng)行為進(jìn)行懲罰,保護(hù)投資人權(quán)益,是當(dāng)前階段最緊迫的事情。這個問題不解決,僅憑機(jī)構(gòu)自身去鑒別風(fēng)險,恐怕是緣木求魚。 對信用債的篩選而言,除了繼續(xù)堅持尋求高評級、高安全性行業(yè)外,對央企、國企、城投必須有全新的視角,那就是打破剛兌已是潮流,必須堅信除了利率債其余的券種全都有風(fēng)險,國有或政府背景已經(jīng)不再是兜底的安全墊。 從惡意的角度揣測,那些融資成本較高、期限仍較長的城投債老券,均有提前贖回的風(fēng)險,應(yīng)予規(guī)避;而那些在不景氣行業(yè)中資質(zhì)相對較好、處于龍頭地位、前景并不悲觀,但是近期被錯殺的信用債,存在撿漏機(jī)會。 盡管我們相信利率債已經(jīng)接近配置區(qū)間,但對債市后續(xù)的風(fēng)險仍不可掉以輕心,特別是贖回與解杠桿引發(fā)的踩踏風(fēng)險,有可能是下一階段的最大不確定因素。 基于對信用風(fēng)險預(yù)期的不明,預(yù)計債基的贖回壓力將會繼續(xù),同時銀行、券商等自營、代客資金也會繼續(xù)進(jìn)行調(diào)倉行為,將可能存在風(fēng)險的券種調(diào)為安全系數(shù)更高的券種,擁擠的賣出行為可能造成踩踏風(fēng)險。同時,高杠桿環(huán)境下,市場波動造成的損失被放大,機(jī)構(gòu)解杠桿的風(fēng)險也在放大,解杠桿與贖回疊加的話,對市場的沖擊不言而喻。

來源:清華金融評論訂閱號(ID:thf-review)