| 首頁 | | | 資訊中心 | | | 貿金人物 | | | 政策法規 | | | 考試培訓 | | | 供求信息 | | | 會議展覽 | | | 汽車金融 | | | O2O實踐 | | | CFO商學院 | | | 紡織服裝 | | | 輕工工藝 | | | 五礦化工 | ||

貿易 |

| | 貿易稅政 | | | 供 應 鏈 | | | 通關質檢 | | | 物流金融 | | | 標準認證 | | | 貿易風險 | | | 貿金百科 | | | 貿易知識 | | | 中小企業 | | | 食品土畜 | | | 機械電子 | | | 醫藥保健 | ||

金融 |

| | 銀行產品 | | | 貿易融資 | | | 財資管理 | | | 國際結算 | | | 外匯金融 | | | 信用保險 | | | 期貨金融 | | | 信托投資 | | | 股票理財 | | | 承包勞務 | | | 外商投資 | | | 綜合行業 | ||

推薦 |

| | 財資管理 | | | 交易銀行 | | | 汽車金融 | | | 貿易投資 | | | 消費金融 | | | 自貿區通訊社 | | | 電子雜志 | | | 電子周刊 | ||||||||||

來源微信號:票交網資訊

本文首先介紹銀證合作票據資管業務的定義和業務盈利模式,其次介紹業務可能涉及的三種不同模式,理解不同的流程背后實質內容和目的,最后我們以XX營業部與銀行合作項目為例,具體介紹此業務涉及的相關操作流程。

1、業務簡介

1-1什么是銀證合作票據資管業務?

銀證合作票據資管業務是指銀行委托券商資產管理部門管理銀行資金,成立定向資產管理計劃,并要求定向資產管理計劃購買本行信貸類票據資產的過程。銀行票據資產指貼現票據,一般可分為商業匯票和承兌匯票。

1-2業務背景及盈利模式

票據貼現是銀行最基礎的業務之一,近年來中小企業對資金極度渴求,往往等不到票據到期就急需資金,票據貼現市場也因此變得異常火爆,貼現率水漲船高,銀行從中賺取了不少利潤。但是雖然票據貼現業務賺錢,卻在財務處理上等同于貸款業務,因此會占用一定的信貸額度,擠占銀行放貸空間。在這種情況下,銀行方面想到了一個既能賺到票據貼現的錢,又能不占信貸額度的辦法:讓票據資產出表。銀行利用券商資管渠道將自身的票據資產進行出表操作,操作后銀行擁有更多的信貸空間可開展相關信貸業務,增強其盈利能力;另一方面,券商資產管理通過此業務收取通道費用及做大資產規模,為日后開展其他業務帶來便利。

案例介紹:

某證券資產管理規模從2011年底45.48億元增長到2012年中期651.67億元,半年規模增長1332.83%;收入方面,某證券資產管理收入上半年實現收入2207萬元,其中定向資產管理計劃上半年實現420.22萬元,而去年同期只有實現27.99萬元收入。此外,資產管理規模的增長為日后開展其他業務帶來便利。

2、業務模式種類介紹

下文中我們將介紹三種模式,其中第一種是最直接簡單的模式流程,可以清楚地看到業務最本質的內容及目的:銀行用自己的資金買出自有的票據到表外;后面兩種是在第一種模式上進化而來,中間增加了過橋銀行方,但是其業務的本質內容是一樣的。在實際操作過程中,我們遇到后兩種的情況較多,主要原因是部分銀行分行或支行不具備自營功能(不能直接委托券商成立定向資產管理計劃)以及盡量避開監管視線。

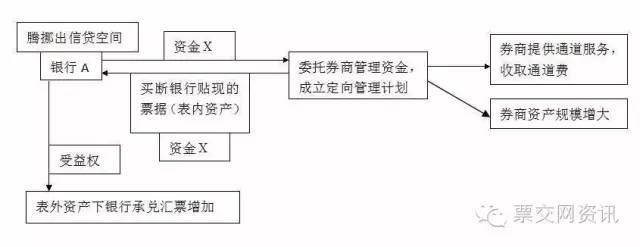

2-1第一種情況:

最簡單直接流程;銀行A具備自營功能,可直接委托券商資產管理部門成立定向資產管理計劃。

關系方:銀行A---券商資產管理部門/營業部

流程:銀行A首先委托券商資產管理部門定向管理自有資金(或表外資金),和券商資產管理部門簽署定向資產管理計劃協議后,要求券商用這筆資金直接買斷銀行已經貼現的票據(表內資產),此時銀行A持有的資產管理計劃受益權計入表外資產,至此銀行完成票據出表。

實質:銀行用自己的資金買出自有的票據到表外。

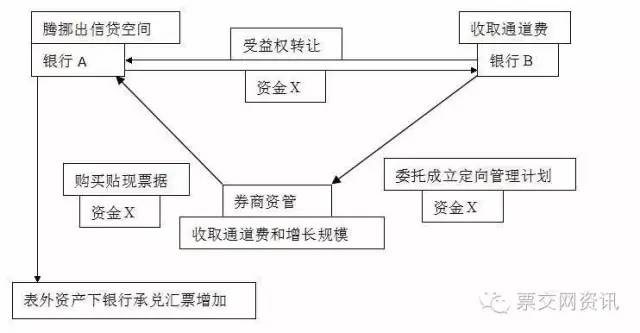

2-2第二種情況:

找一家過橋銀行,銀行A(分行或支行)不具備自營功能,因此需要找到過橋銀行,即由銀行B委托券商成立定向資產管理計劃。

關系方:銀行A---過橋銀行B---券商資產管理部門/營業部

流程:銀行B將自有資金X委托券商資產管理部門成立定向資產管理計劃,定向資產管理計劃用于購買銀行A的票據資產,銀行B將擁有的資管計劃受益權轉讓銀行A(銀行A將資金X給B)。

實質:銀行用自己的資金買出自有的票據到表外。

2-3第三種情況:

找兩家過橋銀行,銀行B為票據過橋行、銀行C為資金過橋行。

關系方:銀行A---過橋銀行B/過橋銀行C---券商資產管理部門/營業部

流程:銀行C將自有資金X委托券商資產管理部門成立定向資產管理計劃,券商定向資產管理計劃用于購買銀行B的票據資產(同時銀行A已將自己的票據轉讓給銀行B),銀行C將擁有的資產管理計劃受益權轉讓銀行A。

實質:銀行A用自己的資金買出票據。

3、具體步驟操作

上述三種模式,最終目的是一樣的,不同的是中間有過橋銀行的增加。過橋方越多,期間操作的過程就越復雜。